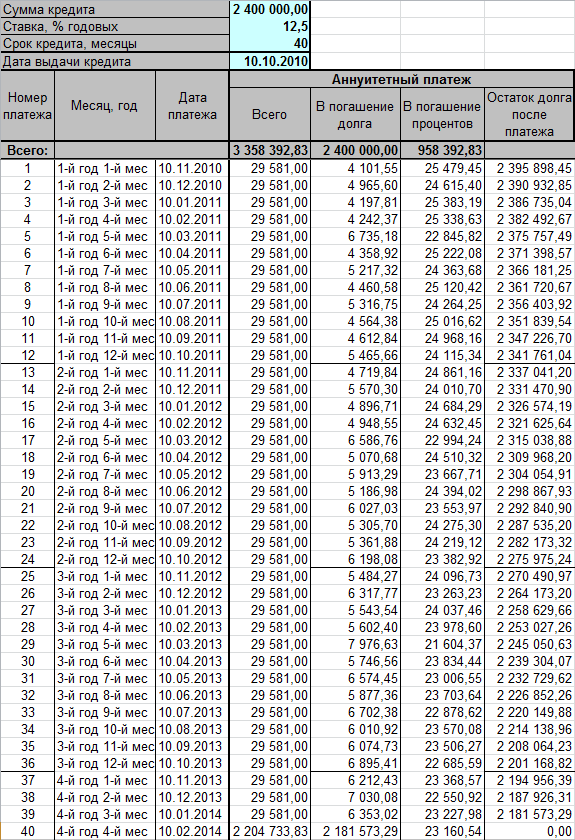

Здравствуйте, подскажите пожалуйста покупал машину в кредит на 5 лет спустя 1.5 года решил полностью досрочно погасить кредит. на момент погашения кредита остаток составляет 300000. в графике платежей, кредит сам аннуитентный. в эти 300 000 судя по графику входят проценты банка и сам долг по машине, плачу 10 тысяч в месяц примерно 5000 они забирают проценты остальное гасится долг за машину....позвонил им чтобы погасить, они говорят чтобы погасить надо заплатить еще больше чем остаток, т.е 303 000р, что за херня почему надо оплачивать им проценты за досрочное погашение? хотя если считать по графику платежей и вычесть их проценты я должен меньше заплатить.

№ платежаДата платежаСумма платежаОсновной долгНачисленные процентыЕжемесячные комиссииОстаток задолженности

1Май, 20119 941,03 4 274,36 5 666,67 0,00 395 725,64

2Июнь, 20119 941,03 4 334,92 5 606,11 0,00 391 390,72

3Июль, 20119 941,03 4 396,33 5 544,70 0,00 386 994,39

4Август, 20119 941,03 4 458,61 5 482,42 0,00 382 535,78

5Сентябрь, 20119 941,03 4 521,77 5 419,26 0,00 378 014,01

6Октябрь, 20119 941,03 4 585,83 5 355,20 0,00 373 428,18

7Ноябрь, 20119 941,03 4 650,80 5 290,23 0,00 368 777,38

8Декабрь, 20119 941,03 4 716,68 5 224,35 0,00 364 060,69

9Январь, 20129 941,03 4 783,50 5 157,53 0,00 359 277,19

10Февраль, 20129 941,03 4 851,27 5 089,76 0,00 354 425,92

11Март, 20129 941,03 4 920,00 5 021,03 0,00 349 505,92

12Апрель, 20129 941,03 4 989,70 4 951,33 0,00 344 516,23

13Май, 20129 941,03 5 060,38 4 880,65 0,00 339 455,84

14Июнь, 20129 941,03 5 132,07 4 808,96 0,00 334 323,77

15Июль, 20129 941,03 5 204,78 4 736,25 0,00 329 118,99

16Август, 20129 941,03 5 278,51 4 662,52 0,00 323 840,48

17Сентябрь, 20129 941,03 5 353,29 4 587,74 0,00 318 487,19

18Октябрь, 20129 941,03 5 429,13 4 511,90 0,00 313 058,06

19Ноябрь, 20129 941,03 5 506,04 4 434,99 0,00 307 552,02

20Декабрь, 20129 941,03 5 584,04 4 356,99 0,00 301 967,98

21Январь, 20139 941,03 5 663,15 4 277,88 0,00 296 304,83

22Февраль, 20139 941,03 5 743,38 4 197,65 0,00 290 561,45

23Март, 20139 941,03 5 824,74 4 116,29 0,00 284 736,71

24Апрель, 20139 941,03 5 907,26 4 033,77 0,00 278 829,45

25Май, 20139 941,03 5 990,95 3 950,08 0,00 272 838,50

26Июнь, 20139 941,03 6 075,82 3 865,21 0,00 266 762,68

27Июль, 20139 941,03 6 161,89 3 779,14 0,00 260 600,79

28Август, 20139 941,03 6 249,19 3 691,84 0,00 254 351,60

29Сентябрь, 20139 941,03 6 337,72 3 603,31 0,00 248 013,89

30Октябрь, 20139 941,03 6 427,50 3 513,53 0,00 241 586,39

31Ноябрь, 20139 941,03 6 518,56 3 422,47 0,00 235 067,83

32Декабрь, 20139 941,03 6 610,90 3 330,13 0,00 228 456,93

33Январь, 20149 941,03 6 704,56 3 236,47 0,00 221 752,37

34Февраль, 20149 941,03 6 799,54 3 141,49 0,00 214 952,83

35Март, 20149 941,03 6 895,87 3 045,17 0,00 208 056,97

36Апрель, 20149 941,03 6 993,56 2 947,47 0,00 201 063,41

37Май, 20149 941,03 7 092,63 2 848,40 0,00 193 970,78

38Июнь, 20149 941,03 7 193,11 2 747,92 0,00 186 777,67

39Июль, 20149 941,03 7 295,01 2 646,02 0,00 179 482,66

40Август, 20149 941,03 7 398,36 2 542,67 0,00 172 084,30

41Сентябрь, 20149 941,03 7 503,17 2 437,86 0,00 164 581,13

42Октябрь, 20149 941,03 7 609,46 2 331,57 0,00 156 971,66

43Ноябрь, 20149 941,03 7 717,27 2 223,77 0,00 149 254,40

44Декабрь, 20149 941,03 7 826,59 2 114,44 0,00 141 427,80

45Январь, 20159 941,03 7 937,47 2 003,56 0,00 133 490,33

46Февраль, 20159 941,03 8 049,92 1 891,11 0,00 125 440,42

47Март, 20159 941,03 8 163,96 1 777,07 0,00 117 276,46

48Апрель, 20159 941,03 8 279,61 1 661,42 0,00 108 996,85

49Май, 20159 941,03 8 396,91 1 544,12 0,00 100 599,94

50Июнь, 20159 941,03 8 515,86 1 425,17 0,00 92 084,07

51Июль, 20159 941,03 8 636,51 1 304,52 0,00 83 447,57

52Август, 20159 941,03 8 758,86 1 182,17 0,00 74 688,71

53Сентябрь, 20159 941,03 8 882,94 1 058,09 0,00 65 805,77

54Октябрь, 20159 941,03 9 008,78 932,25 0,00 56 796,99

55Ноябрь, 20159 941,03 9 136,41 804,62 0,00 47 660,58

56Декабрь, 20159 941,03 9 265,84 675,19 0,00 38 394,74

57Январь, 20169 941,03 9 397,10 543,93 0,00 28 997,64

58Февраль, 20169 941,03 9 530,23 410,80 0,00 19 467,41

59Март, 20169 941,03 9 665,24 275,79 0,00 9 802,17

60Апрель, 20169 941,03 9 802,17 138,86 0,00 0,00

Итого по кредиту596 461,82 400 000,00 196 461,82 0,00

. Он может долго сидеть и смотреть на него, раздумывая, сколько же и какого числа ему надо заплатить в следующем месяце и что от этого поменяется (т.к. у нас дифф.платежи, то в этом отношении у нас полная свобода - не надо никаких заявлений, хоть каждый день ходи плати).

. Он может долго сидеть и смотреть на него, раздумывая, сколько же и какого числа ему надо заплатить в следующем месяце и что от этого поменяется (т.к. у нас дифф.платежи, то в этом отношении у нас полная свобода - не надо никаких заявлений, хоть каждый день ходи плати).

.

.

.

.

У меня, по-моему, минималка 2000 руб. составляет и перерасчет графика делается на месте max 10-15 минут.

У меня, по-моему, минималка 2000 руб. составляет и перерасчет графика делается на месте max 10-15 минут. и уважуха) понятно, что Вы намерены бороться за свои деньги, но помните, что банк. юристы очень не дураки и на судах съели не одну свору собак - это по наивности так кажется - вот пришла я вся такая борец за справедливость и заклеймила позором зажравшихся банкиров - судиться то тоже извините уметь надо

и уважуха) понятно, что Вы намерены бороться за свои деньги, но помните, что банк. юристы очень не дураки и на судах съели не одну свору собак - это по наивности так кажется - вот пришла я вся такая борец за справедливость и заклеймила позором зажравшихся банкиров - судиться то тоже извините уметь надо

Я за свою проф. деятельность не проиграла ни одного суда, но во всех случаях я была уверена, что права, в данной ситуации - не уверена, поэтому и не полезла бы...

Я за свою проф. деятельность не проиграла ни одного суда, но во всех случаях я была уверена, что права, в данной ситуации - не уверена, поэтому и не полезла бы...