В ответ на: во-первых, лишили права выбора заемщика, какими платежами он готов и может платить, дифференцированными или аннуитентными;

Добавлю, что аннуитет все ж таки является "производной" схемой уплаты процентов (по сравнению с классической дифференцированной), в которой во главу угла поставлен постоянный периодический платеж, а, следовательно, рост выплаты основного долга приуменьшен за счет более высокой доли процентов в платеже (опять же, в сравнении с "классикой"). При досрочном погашении, с учетом ГК, эта несуразица выглядит довольно явно, что и подтверждается в суде.

В ответ на: лишили права выбора заемщика, какими платежами он готов и может платить, дифференцированными или аннуитентными;

Это да, есть. Но с другой стороны, ни один нормальный банк не неволит платить строго по графику. Если желаете активно гасить основной долг прямо с 1-х месяцев, то гасите, никто не мешает.

Допустим, ваш 1-й платеж по графику, напр. 15000, из которых 14900 это %%, а лишь 100 руб. идет на гашение долга, и в дальнейшем структура меняется с черепашьей скоростью. А вы желаете гасить ОД со скоростью 20000/мес., ну так и платите 35000 вместо 15000. Проблемы нет. Только надо понимать, что обязанность уплатить %% за истекший месяц (те самые 14900) никуда не девается, и их обоснованность легко проверить арифметически, даже грубо умножая сумму ОД на %-ю ставку и деля на 12. Если сумма кредита была значительная, то естесственно, что и сумма по %% будет большой. У нас, к сожалению, не такие ставки, как за границей, поэтому и этот повсеместный шок от того, сколько денег идет банку, а не на гашение.

Я брала кредит дважды, оба раза да, банк не спрашивал, какую схему я предпочитаю. 1-й раз была дифференцированная схема, 2-й раз - столь беспричинно ненавидимый всеми аннуитет. С высоты своего опыта ответственно заявляю, что если есть желание и возможность гасить долг быстрее, чем по графику, то разницы между этими схемами нет абсолютно.

интересно почему же тогда так получается на моей практике: я взяла ип. кредит в 1,5 млн на 300 мес (25 лет) под 14% годовых, исправно платила и загасила досрочно (прошло ровно 10 лет). Так вот я взяла кредитный калькулятор, предоставленный здесь (http://www.ipotek.ru/kreditny_kalkulatory.php) и расчитала мою сумму кредита, если б я взяла ипотеку сразу на 10 лет - в итоге получилось на 350 тысяч меньше

Хочу вернуть свои 350 тысяч! они не лишние!

В ответ на: если б я взяла ипотеку сразу на 10 лет

В ответ на:свои 350 тысяч! они не лишние!

Конечно, не лишние, но это не аргумент, чтобы вам их выдавать в качестве почетного приза за досрочно выплаченную ипотеку. А фактически они уже были вами получены в виде тех банковских процентов, которые не пришлось платить за суммы досрочного погашения.

Вы лукавите, почему-бы сразу не взяли 10? а если-б загасили за 3 года? а если не смогли-б загасить?

Таки темпами, банки скоро упущенную выгоду будут требовать, хотя они уже начинают..

В ответ на: столь беспричинно ненавидимый всеми аннуитет

Ну ненавидимый он все-таки не беспричинно. Причина есть (озвучивать ее правда не любят) - абсолютная безграмотность населения в данном вопросе )))

А так да, можно гасить так, что не будет никакой разницы (правда при аннуитете чуть больше телодвижений для этого потребуется, дифф.платеж - он безусловно на порядок удобнее в плане досрочных гашений).

Возможно при ежемесячном досрочном погашении аннуитентными платежами переплата по процентам приблизится к процентам при диффиренцированных платежах, но:

1. Сумма частично досрочного погашения ограничена суммой не менее какой-то указанной в договоре, у меня было 500 дол., при аннуитенте в 1000 дол. не просто вносить ещё 500. Кстати, в настоящее время мой банк-кредитор убрал ограничения (опять таки не без помощи суда) и можно вносить досрочно хоть 10 руб.

2. На каждое досрочное погашение необходимо приходить в банк и писать заявление, это тоже не всегда возможно, в силу удаленности отделения банка от работы и дома, и других причин.

3. У меня не было частично досрочных погашений, появилась возможность погасить полностью я погасила. И сумма переплаты по процентам (подтвежденная судебной экспертизой!) у меня ооочень приличная.

О какой упущенной выгоде банка вы говорите? На моем примере, при кредите в размере 90 тыс.дол. на 20 лет банк за пять лет получил от меня 52 тыс.дол. в виде % по кредиту и 6,5 тысяч в качестве погашения основного долга, я вернула банку оставшиеся 83,5 тыс.дол, которые он может разместить в ЦБ, депозиты или выдать новый кредит. При размещении физ.лицом депозита и закрытие срока размещения раньше хоть на один день, банк вообще не выплачивает %, ну разве 0,1% как при вкладах до востребования. Вот здесь явно упущенная выгода.

В ответ на: Ну ненавидимый он все-таки не беспричинно. Причина есть (озвучивать ее правда не любят) - абсолютная безграмотность населения в данном вопросе )))

Да ладно Вам, все люди понимают, что при аннуитете переплата больше, в сравнении с дифференцированным платежом. Конечно, есть и преимущества у аннуитета, как меньший доход при получении кредита, но когда задумываешься об отдаче, из двух зол любят меньшее...

переплата больше там, где медленнее гасится основной долг. А как его гасить - полностью в руках заемщика. Если, конечно, банк не зверствует, устанавливая $500 в качестве минималки и усложняя процедуру внесения досрочки, как у Татьняа У меня, по-моему, минималка 2000 руб. составляет и перерасчет графика делается на месте max 10-15 минут.

Представьте себе, очень много тех, кто, переплату свою понимают и считают (а может даже и не считают) исключительно по факту. А кредит выбирают по принципу - здесь и сейчас платить меньше (ну аннуитет он конечно по началу меньше). Ну и договор не глядя подписывают, вместо того, чтобы все до мельчайших буковок прочитать. А потом - караул, обокрали.

Если бы все люди сначала думали, а только потом брали кредиты - то их бы (кредитов) столько не было. А уж всяких "денег до зарплаты" и прочих стервятников микрофинансовых не существовало бы как класса вообще.

В ответ на: Представьте себе, очень много тех, кто, переплату свою понимают и считают (а может даже и не считают) исключительно по факту. А кредит выбирают по принципу - здесь и сейчас платить меньше (ну аннуитет он конечно по началу меньше). Ну и договор не глядя подписывают, вместо того, чтобы все до мельчайших буковок прочитать. А потом - караул, обокрали.

Предлагаю все же ближе к теме топика высказываться, не привлекая вселенскую глупость - тут собрались форумчане, вполне знакомые как с правовой, так и с математической моделью таких кредитов, а потому уж их обвинять в глупости - не стоит. Подписывая договор, они вполне понимали, какие обязанности на них накладываются, а то, что появилась возможность вернуть переплату - так это и хорошо.

Ну я б так не сказала...

Времени прошло уже довольно много, грандиозной рекламы КА поубавилось, обещанного вала положительной для заемщиков судебной практики не появилось. Участники топика, обвинявшие меня за неимением иных аргументов в отсутствии личной жизни (это видимо от избытка у них знаний - как правовых, так и математических было), тоже куда-то пропали и не спешат поделиться радостью в связи с отсуженными миллионами.

Волшебных расчетов и формулировок, убеждающих безоговорочно всех никто так и не представил...

Так что как было вопросов больше, чем ответов, так и осталось

Я прекрасно видела и понимала что я подписываю, я писала выше о том что банк не дает право выбора условий погашения кредита. Выбор можно сделать только один: брать или не брать кредит. По нашей жизни купить квартиру без заемных средств могут не многие, а в Московском регионе так вообще единицы.

С учетом работы нашей судебной системы времени прошло совсем немного))) я подала документы в суд 15.04.2013, сегодня 30.09.2013 - до сих пор не назначено первое слушанье!!!

Да, это печально. Я брала кредит в те времена когда такой выбор у заемщика был (правда тогда еще были комиссии за выдачу). Поэтому у меня дифф.платеж.

Но тем не менее повторюсь, если уж получилось взять только аннуитет, то надо просто стараться по максимуму использовать возможности досрочного погашения и таким образом сократить затраты на обслуживание долга. Текущее законодательство весьма благосклонно к заемщику в этом отношении.

В массовость возврата процентов, повторюсь, я не верю, т.к. все проценты по всем кредитам рассчитываются одинаково независимо от вида платежа. И не могут быть одни и те же проценты справедливыми в одном случае и при этом несправедливыми в другом. Естественно всегда будут частные случаи и недобросовестные банки, когда как раз и возможны "лишние" проценты (как в начале топика, когда при запросе досрочного погашения на 700 тыс. в банке сказали, что основной долг уменьшится всего на 200 - тут явно что-то не то). В таких случаях безусловно необходимо защищать свои интересы в суде.

Было бы здорово, если бы итогом всей этой возни судебной стало то, что банки снова будут предоставлять заемщику выбор между дифф.платежом и аннуитетом (законодательно ли их обяжут или еще как).

"Было бы здорово, если бы итогом всей этой возни судебной стало то, что банки снова будут предоставлять заемщику выбор между дифф.платежом и аннуитетом (законодательно ли их обяжут или еще как)".

Абсолютно с вами согласна, и уже есть прецедент. Комиссия ФАС совместно с ЦБ признали нарушение по статье кажется антимонопольного закона сбербанка в части не предоставления заемщикам право выбора при погашении кредита, сбербанк подал в арбитражный суд по Ростовской области обжаловать решение комиссии и проиграл его. Сбербанк собирается обжаловать это решение, но вряд ли у них что получится. При этом в решении суда есть замечательная фраза, что банк обязан разослать всем заемщикам уведомление о возможности изменения условий договора, и как только решение вступит в силу они должны будут его исполнить) Я очень надеюсь на то, что вслед за сбером эти изменения затронут и другие банки.

Если честно я о не особо рассчитываю на выигрыш в суде, но хочется довести дело до верховного суда чтобы закончилась эта неразбериха, пусть законодательно приведут в соответствие нормы ГК и экономические расчеты и инструкции ЦБ, чтобы даже для людей без экономического образования всё было прозрачно.

Аж до Верховного собрались? Круто!!! Если прям туда дойдете - и уважуха) понятно, что Вы намерены бороться за свои деньги, но помните, что банк. юристы очень не дураки и на судах съели не одну свору собак - это по наивности так кажется - вот пришла я вся такая борец за справедливость и заклеймила позором зажравшихся банкиров - судиться то тоже извините уметь надо

Почувствовав неладное, Муму с вечера наелась пенопласта (с)

Да я и не считаю себя такой крутой))) и адвокат у меня в этом деле новичок, она взялась за это дело потому что ей это интересно чисто профессионально. Я писала выше, что совершенно не уверена в положительном решении для себя, а до верховного дойти чтобы больше эта тема не поднималась, пусть решение будет даже в пользу банка.

Новости дня)))

Ко второму чтению законопроекта «О потребительском кредитовании» депутаты внесут новую норму, обязывающую банки раскрывать клиенту все способы погашения займов, пишут «Известия» со ссылкой на заявление председателя комитета Госдумы по финансовому рынку Натальи Бурыкиной.

В первую очередь, это касается ипотеки, которую можно погашать двумя способами — аннуитетными (равными частями) и дифференцированными платежами. При дифференцированных платежах переплата по кредиту примерно на 20% меньше, чем при аннуитетных. При этом далеко не все банки предлагают клиентам выбрать, каким способом погашать ипотеку.

Инициатива законодателей появилась на фоне принятия на прошлой неделе судебного решения, предписывающего Сбербанку ввести альтернативный аннуитету вид платежа.

В ответ на: Волшебных расчетов и формулировок, убеждающих безоговорочно всех никто так и не представил...

? насмешили, кто ж с вами бесплатно поделится успехом на котором деньги зарабатываются? Если кто-то отсудит - думаете они вам тут на блюдечке выложат положительное решение суда? С чего это вдруг?! Потрачены силы, нервы, время (а у нас это очень долгий процесс), деньги - и теперь просто подарить всем ради торжества справедливости?!

Вот и мне так думается. Пока люди решают проблему - сидят на форуме, советуются, ищут для себя что-то полезное. Нашли что-то или кого-то - и след простыл! А по теме возврата % - щас кто-нибудь дойдет до конечной инстанции и все станет на свои места: либо все горестно вздохнут либо радостно бросятся осуживать свои %. Только вот тот кто дойдет - выложит ли здесь "Волшебные формулировки и расчеты"? Думаю, нет.

Знаете, лично мое мнение, что вы выйграете, потому что просто налицо нарушение существенных условий договора. И так думаю, что в дальнешем ипотечники начнут в массовом порядке подавать в суды, вы - это первые ласточки. А вот потом будет интересно, не знаю каким образом будет сформулировано, но будет точно добавлен пункт об упущенной прибыли. Как вариант, возможен окончательный расчет по итогам, где высчитываются излишне уплаченные проценты и упущенная прибыль банка, и не факт что будет в пользу заемщика, в лучшем случае в ноль. Банки своего не упустят, и в принципе, все будет по закону.

«Ведь будут тысячи столиц перед тобою падать ниц,

И будут тысячи побед, а снится все-таки тебе

Одно и то же: сквозь туман: хрустит хребет Хамар-Дабан»

В ответ на: Знаете, лично мое мнение, что вы выйграете, потому что просто налицо нарушение существенных условий договора. И так думаю, что в дальнешем ипотечники начнут в массовом порядке подавать в суды, вы - это первые ласточки. А вот потом будет интересно, не знаю каким образом будет сформулировано, но будет точно добавлен пункт об упущенной прибыли. Как вариант, возможен окончательный расчет по итогам, где высчитываются излишне уплаченные проценты и упущенная прибыль банка, и не факт что будет в пользу заемщика, в лучшем случае в ноль. Банки своего не упустят, и в принципе, все будет по закону.

Да нет никаких нарушений договора со стороны банка. Проценты платятся за ФАКТИЧЕСКОЕ время использования кредитных средств ЕЖЕМЕСЯЧНО. В прошедшем месяце воспользовались кредитными средствами (В ЭТОМ МЕСЯЦЕ БЫЛ ДОЛГ - ВОТ НА НЕГО И НАЧИСЛИЛИСЬ ПРОЦЕНТЫ) , заплатили проценты за прошедший месяц.

А погасили кредит досрочно - не будет процентов в следующем месяце.

Не надо вестись на байки про "излишне уплаченные проценты" - сбережете нервы.

Я-б на Вашем месте пошёл в банк, и сказал огромное спасибо! за то, что они дали Вам возможность купить своё жильё, да ещё и под сравнительно небольшой процент (наверняка). А Вы, после добросовестного исполнения банком всех обязательств, описывете как его обманывали, да ещё, + ко всему, собираетесь с ним судится...

P.S.(для всех) Любые договоры нужно читать ДО подписания, и если-уж подписали, будьте честны с собой. Никто вас насильно не заставляет ничего подписывать, все решения принимаются в здравом уме.. и если уж вам этот ум изменяет не берите на себя отетственность за принятие таких решений.

А с чего вы решили, что у меня есть ипотека? Я за нее расчиталась 5 лет назад. Даже бы если я захотела вернуть проценты, срок исковой давности уже вышел.

И за что мне быть благодарной банку? Это бизнес, ничего более, обычная взаимовыгодная сделка. Вы же не благодарите Ашан, что он вам продал килограмм конфет.

«Ведь будут тысячи столиц перед тобою падать ниц,

И будут тысячи побед, а снится все-таки тебе

Одно и то же: сквозь туман: хрустит хребет Хамар-Дабан»

я ни с чего не решал, что у у Вас ипотека, Вы сами написали, что пользовались данным способом покупки квартиры, Вы правильно заметили, взаимовыгодная! Я вообще о другом.

объясняю популярно: любой договор, кредит, ипотека-ли, вклад, по-своей сути являются кредитом(залогом) доверия к стороне. Если действовать способами, которые нивелируют это доверие, тогда происходит неприятная ситуация, когда никто никому не доверяет, что вызывает всякие плохие последствия...

В ответ на: P.S.(для всех) Любые договоры нужно читать ДО подписания, и если-уж подписали, будьте честны с собой. Никто вас насильно не заставляет ничего подписывать, все решения принимаются в здравом уме.. и если уж вам этот ум изменяет не берите на себя отетственность за принятие таких решений.

Что-то демагогия какая-то! Может вспомним тему с комиссиями, или в отзывную кампанию производителя не будем авто отдавать - договор же подписывали, ответственность за авто взяли на себя.

Если надзорные/контролирующие органы позволяют "отыграть" невыгодные договорные условия - почему этим не надо пользоваться?

Согласны, что стороны договора должны иметь равные права "по внесению туда изменений"? Ну, тогда справедливо, если банки будут иметь право вносить в ипотечный договор изменения в части индексации инфляции, как Вам?

Почувствовав неладное, Муму с вечера наелась пенопласта (с)

На мой взгляд, если углублятся в правовой анализ, большинство кредитных договоров носят черты публичности, и по сути они являются офертой. Особенно наглядно это сейчас видно во всевозможных Хоум, Тиньков, Траст. Просто идет некоторый ценз по доходам. Что же касается нормального кредитного догвоора, то он по сути разновидность догвоора займа, и прописать туда изменения вполне имеете законное право. Но воля второй стороны может выражаться в ином. То есть по факту мы видим двойственную природу данного вида договоров.

«Ведь будут тысячи столиц перед тобою падать ниц,

И будут тысячи побед, а снится все-таки тебе

Одно и то же: сквозь туман: хрустит хребет Хамар-Дабан»

(скопировала себе) Возможно всё, особенно для принципиально-упорных людей)), но надо понимать:

1. у нас не прецедентная система права, т.е. это решение конкретного судьи и не более того;

2. указанный банк поступил очень ... неумно, проигнорировав сей суд и не направив своих юристов, - вот в большей части поэтому и такое решение, основанное на общих положениях ГК РФ, и мы не видели собственно сам договор (!). Кроме того, данное решение вполне может быть обжаловано ответчиком.

3. у меня нет ипотеки, поэтому этот вопрос меня интересует только информативно, но если бы была может быть и тоже б посудилась, хотя... земля то круглая, и банк. система - система закрытая... возможно, выиграв 1 раз, ты больше уже никогда ни в одном банке не сможешь получить кредит, тем более на норм. условиях, да и вообще вряд где тебя будут рады видеть... а жизнь штука сложная - и никто ни от чего не застрахован - может случиться такая ситуация, что от получения кредита в будущем может зависеть твоя жизнь или твоих близких ... в общем, в связи с вышеизложенным, лично я бы не стала судиться...

Почувствовав неладное, Муму с вечера наелась пенопласта (с)

В ответ на: 3. у меня нет ипотеки, поэтому этот вопрос меня интересует только информативно, но если бы была может быть и тоже б посудилась, хотя... земля то круглая, и банк. система - система закрытая... возможно, выиграв 1 раз, ты больше уже никогда ни в одном банке не сможешь получить кредит, тем более на норм. условиях, да и вообще вряд где тебя будут рады видеть... а жизнь штука сложная - и никто ни от чего не застрахован - может случиться такая ситуация, что от получения кредита в будущем может зависеть твоя жизнь или твоих близких ... в общем, в связи с вышеизложенным, лично я бы не стала судиться...

Распространенное заблуждение - никакой банк не будет отказываться выдать кредит даже тому, кому он проиграл суд, ибо его основной бизнес - это кредитование. Для примера - отсудил комиссию у Сбера, после этого и получил уже новый кредит + кредитку, и тот же Сбер вкупе с другими банками щлет смс-ки с предложениями прокредитоваться...

ну, может быть и заблуждение - не сталкивалась - не буду спорить но всё равно, наверное, не рисковала бы - мало ли оно как в жизни бывает... да и нервов-времени суды тоже извините отнимают, а лишних нет, а деньги - заработаю ещё, но если бы эти деньги были последние и ооочень нужны - тогда да, другой вопрос.

Почувствовав неладное, Муму с вечера наелась пенопласта (с)

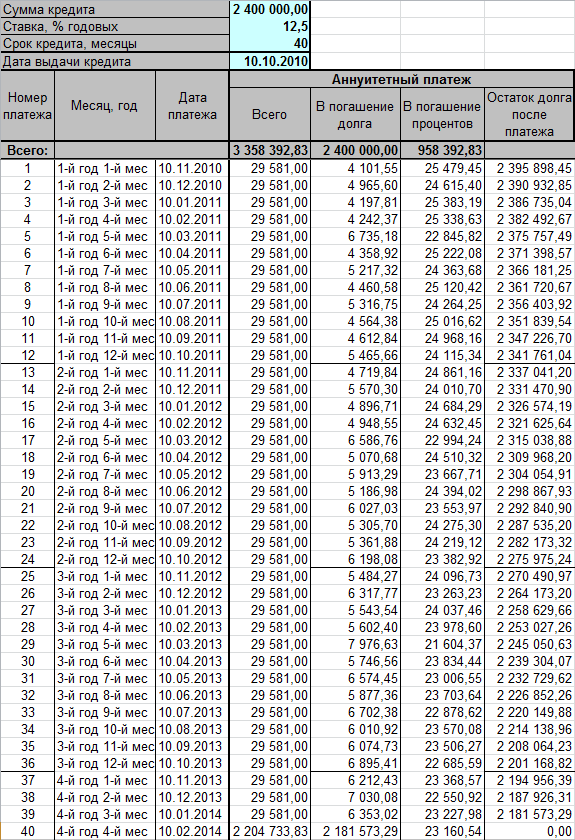

Случайно зашёл на данную ветку форума, прочитал всё детально, и понял, что спор между финансистами и юристами по возврату процентов, не имеет смысла. Каждый прав на 100 процентов, но в своей плоскости. И разрешить его может только суд. Сам брал достаточно большой ипотечный кредит и закрыл ипотеку за 3.5 года. Посчитал, что по мнению юристов - переплатил довольно таки приличную сумму, по мнению экономистов - ноль. Я за юристов, потому что на эту сумму, если удастся вернуть, я смогу купить однушку и за это стоит побиться. Суды проигрывают по одной причине, представители заёмщиков не могут внятно объяснить как и что считается. И в отличии от банкиров совсем не убедительны. Ошибочно считают, что судьи не обладают достаточными экономическими знаниями. Они и не должны ими обладать, по крайней мере в судах общей юрисдикции. Судья исследует доказательства сторон с позиции относимости и допустимости. И какая из сторон сможет убедить судью, тот и выигрывает. Для себя я принял решение, что иду в суд однозначно, поэтому решил построить стратегию защиты несколько иную., основанную на прибыли Банка от моего кредита. Решил попробовать вставить итоговые суммы в Калькулятор по расчету максимальной суммы кредита. Смотрите, что получилось: условно, кредит на 180 месяцев, сумма 2.400.000 руб, процентная ставка 12,5. При заданных параметрах получился аннуитет 29.581 руб. Сумма выплат процентов Банку (то есть прибыль Банка) 2.924.580 руб. Теперь берём и гасим кредит, условно через 40 месяцев. Банк получил процентов 957.320 руб. Вставляем данные в калькулятор: 40 мес и проценты, которые получил бы Банк 957.320 руб и выходит, что Банк получил бы такую прибыль ТОЛЬКО ПРИ ПРОЦЕНТНОЙ СТАВКЕ - 21%. Не забываем, что по договору 12,5%. Разница в процентной ставке это и есть та же сумма, что рассчитывают юристы.

Я не понимаю почему вы оцениваете только конечный результат - сумму выплат процентов? По-вашему график платежей (когда и по сколько вы платите) ничего не значит? Если бы вы взяли кредит на 15 лет, а гасили бы ежемесячно платежами, получающимися при расчете на калькуляторе на 5 лет - ровно такая же сумма процентов и вышла бы, как если бы вы взяли кредит сразу на 5 лет. А вы скорее всего гасили по графику на 15 лет какое-то время, а через некоторое кол-во лет либо начали гасить более крупными суммами, либо просто сразу полностью погасили. Не так ли?

Таким счетоводам я всегда предлагаю следующую схему: мы занимаем друг другу 400 тр на пять лет под 10% годовых. Но я вам возвращаю через пять лет 600 тр сразу, а вы мне платите ежемесячно 10 тр (10 * 12 мес * 5 лет = 600 тр). Сумма процентов в обеих случаях - 200 тр. По вашей логике - совершенно нормальная схема, никого из нас не ущемляет. Не правда ли?

Итог в общем-то один: нету ни в одном нормальном банке никаких ранее уплаченных процентов. Эти проценты рассчитываются по факту, на остаток текущего долга. И отсудить их получится только в случае безграмотного судьи. В этой теме это было сказано уже не раз.

Если где-то это проценты считаются по-другому, не на остаток текущего долга - их можно наверное отсудить. Но лучше бежать из такой шаражкиной конторы и больше никогда ни за чем туда не возвращаться. Ну разве только отличие в вашу пользу - но это очень вряд ли)

Правильно сказали, что я оплачивал по графику, а затем закрыл всё сразу одним платежом. Игра с прибылью Банка (процентами) имеет место быть. Поскольку целью работы Банка является извлечение прибыли, в данном случае от моего кредита. Для судьи при принятии решения важен только один существенный нюанс - договор заключен с данными параметрами и его никто не оспаривает, параметры неизменны, кроме одного срока кредита. Если Банк сможет доказать, что при параметрах кредита 2.400.000 руб., аннуитетном платеже 29.581 руб и процентной ставки 12,5 процентов (эти параметры не должны меняться ни в коем случае) за более короткий срок (40 месяцев) он сможет получить прибыль (проценты) в размере 957 тыс., то тогда 100% выигрывает Банк. Такую прибыль Банк сможет получить за 40 месяцев только в двух случаях: во-первых, если процентная ставка будет 21%, и во-вторых. если аннуитет будет 83.933 рубля. Но тогда меняются существенные условия договора. И Увы.

Это даже я вам смогу доказать. Всё как вы сказали. Аннуитетный платёж 29581, процентная ставка 12.5, кредит 2.4млн. Меняется только срок кредита. Обратите внимание на колонку "В погашение процентов". Там вверху итог.

На мою схему согласны? Вы что-то не ответили)

Завтра проверю, у меня кредитный калькулятор на работе. Но расчёт, который вы выложили у меня получился такой же как и у Вас, но при сроке 180 месяцев, при 40 совершенно другой. Завтра до обеда отпишусь.

Если есть возможность, то выложите такой же график при сроке 180 месяцев.

В вашем графике 100% расчёт не на 40 месяцев, а на 180. Если берётся график на 40 месяцев, то в составе аннуитета чётко должно быть видно, что на середине срока проценты и основной долг должны быть выравнены, что и не произошло в вашем графике через 20 месяцев. Из него видно, что Банк собирал проценты по максимуму из расчёта на 180 месяцев. Вы просто обрезали график на 180 месяцев, до 40 и всё. Вот также и считают Банки, дабы не упустить прибыль.

Я ничего не вырезал. Я построил табличку на основе ваших слов, как вы в действительности платили. И на остаток суммы, что вы должны банку, каждый месяц начислялись проценты по известной стандартной формуле из рассчёта 12.5% годовых.

Как вы не поймёте. Суммы процентов в начале выплат больше, чем в конце, не из-за того что "банк собирал проценты по-максимуму" и не из-за того, что он их специально раскидывает "в начале побольше процентов, в конце поменьше". А из-за того, что вначале вы должны бОльшую сумму. Вот на неё-то и начисляется процент. По очень простой формуле: годовой процент делится на кол-во дней в году, умножается на кол-во дней в прошедшем месяце и на сумму вашего долга. Разве это не разумно и в чём-то вас "обижает" деньгами? Вы платите процент ровно за ту сумму, что сейчас должны. И эта сумма постоянно уменьшается, особенно если вы платите сверх графика.

Разница с вариантом если бы вы сразу брали кредит на 40 месяцев в том, что вы платили банку не по 75 тысяч в месяц, а по 29. И только в конце заплатили сразу всё. Смысл в том что по 75 тысяч каждый месяц и сразу 2.2 млн через 40 месяцев - совершенно разные деньги. Это я и пытался вам пояснить на примере предлагаемой схемы взаимных займов.

Сразу скажу - я не банковский работник, который пыжытся тут защищая банки. Я такой же человек, который собирается взять ипотеку, и просто хорошенько разобрался в вопросе. Уверяю, никакого обмана вас банком тут нет, по крайней мере такого существенного как кажется вам.

Я изначально озвучил, что я согласен с расчётами финансистов на 100%, что Вы мне пытаетесь ещё раз объяснить. Просто есть 2 позиции, которой придерживаетесь ВЫ, она верна, так как основана на Положениях ЦБ и т.д. И она была бы неопровержимой, если бы Роспотребнадзор не заставил все Банки включить в договоры пункты о досрочном погашении. Без этого пункта всё было бы идеально и не было бы юридической лазейки, которую и используют юристы, опираясь на Гражданский кодекс. Я и озвучиваю один из вариантов, как зародить сомнение у судьи относительно излишне выплаченных процентов. Именно в этом залог успеха в суде. Просто необходимо в суде вовремя заявить ходатайство об истребовании дополнительного расчёта из Банка, необходимым условием которого будет являться расчет процентов при заданных существенных условиях договора, которые д.б. неизменны (кроме срока) на срок 40 месяцев (на моем примере), срок фактического использования кредита). И из этого расчёта будет чётко видно, что значительно повысился аннуитет, что прямо противоречит существенным условиям кредитного договора . Именно в этом задумка. Ещё раз повторюсь, что это не попытка переубедить финансистов, они правы в своей плоскости. А это попытка вернуть деньги, тем более есть успешные судебные дела. И мне абсолютно без разницы, что кто-то считает, что судья безграмотен, что я поступил, как последняя сволочь по отношению к "бедному" Банку, главное конечный результат. Даже если я получу деньги от Банка - это не говорит о том, что финансисты не правы и юристы на коне. ПРОСТО ТАК ЛЕГЛА КАРТА.

У меня, по-моему, минималка 2000 руб. составляет и перерасчет графика делается на месте max 10-15 минут.

У меня, по-моему, минималка 2000 руб. составляет и перерасчет графика делается на месте max 10-15 минут.

и уважуха) понятно, что Вы намерены бороться за свои деньги, но помните, что банк. юристы очень не дураки и на судах съели не одну свору собак - это по наивности так кажется - вот пришла я вся такая борец за справедливость и заклеймила позором зажравшихся банкиров - судиться то тоже извините уметь надо

и уважуха) понятно, что Вы намерены бороться за свои деньги, но помните, что банк. юристы очень не дураки и на судах съели не одну свору собак - это по наивности так кажется - вот пришла я вся такая борец за справедливость и заклеймила позором зажравшихся банкиров - судиться то тоже извините уметь надо

? насмешили, кто ж с вами бесплатно поделится успехом на котором деньги зарабатываются? Если кто-то отсудит - думаете они вам тут на блюдечке выложат положительное решение суда? С чего это вдруг?! Потрачены силы, нервы, время (а у нас это очень долгий процесс), деньги - и теперь просто подарить всем ради торжества справедливости?!

? насмешили, кто ж с вами бесплатно поделится успехом на котором деньги зарабатываются? Если кто-то отсудит - думаете они вам тут на блюдечке выложат положительное решение суда? С чего это вдруг?! Потрачены силы, нервы, время (а у нас это очень долгий процесс), деньги - и теперь просто подарить всем ради торжества справедливости?!

но всё равно, наверное, не рисковала бы - мало ли оно как в жизни бывает... да и нервов-времени суды тоже извините отнимают, а лишних нет, а деньги - заработаю ещё, но если бы эти деньги были последние и ооочень нужны - тогда да, другой вопрос.

но всё равно, наверное, не рисковала бы - мало ли оно как в жизни бывает... да и нервов-времени суды тоже извините отнимают, а лишних нет, а деньги - заработаю ещё, но если бы эти деньги были последние и ооочень нужны - тогда да, другой вопрос.