Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Это был бы идеальный вариант, только вирус победим!! )))

Как вариант, есть еще Дальневосточный гектар! ))

Как вариант, есть еще Дальневосточный гектар! ))

|

|

|

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Z65

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

да это понятно, и, вероятно, описание ситуации тоже слегка преувеличено, но - стабильности это точно не добавляет

да это понятно, и, вероятно, описание ситуации тоже слегка преувеличено, но - стабильности это точно не добавляетИ ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.Тактика салями в действии. Ну, или частный случай варки лягушки: если её бросить в кипяток, то она выскочит и спасётся, если бросить в холодную воду и греть постепенно - сварится.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Артур55

тут вопрос как это вообще высчитать, если у Вас в одном банке 1 млн. под 4%, а в другом 1 млн. под 6%, то 13% с какой суммы должны взять по итогам года - с 40000 или с 60000 или со 100000 или со среднего 50000, 5200 или 7800 или 13000 или 6500? и на какую дату смотреть, что у человека суммарно более 1 млн.? И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.так дело не в проценте, если трубу прорвало, кто знает, какая моча в голову внезапно может ещё стукнуть ..

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Артур55

еще бытуют такие мнения: допустим пресловутые несгораемые 1400т.р. взымать будут с суммы более 1мл., с 400т.р.? получается 1мл не облагаемый? или депозит открыт в 20 году,проценты получены в 21г.- платить налог в 22г. ? , но распространяется на депозиты открытые после принятия поправок или подписания указа ? как задним числом, ведь зная условия человек мог не открыть такой вклад.будет по факту, как с продажей тех же квартир, не за декларировал в конце года, не заметили = твоё счастье, а если заметили - держите банку огурцов на полную катушку !

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Вы всё ещё храните деньги в банках? Тогда мы идём к вам!Дурное дело нехитрое: Госдума приняла в третьем, окончательном, чтении законопроект о налоге на доход с банковских вкладов.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя alexklassen

И владельцев нескольких квартир хотят прижучить по полной.да по логике сборов давно пора это сделать. уж явно больше собирали бы, нежели от налогов на вклады. но не вводят, похоже, как раз потому, чтобы не отпугнуть инвесторов от сферы недвижки.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Euphoria

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Прошу мои посты заумным юристам-"библиотекарям" не читать, так сказать... игнорировать. Вумнее покажетесь.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Sky

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Прошу мои посты заумным юристам-"библиотекарям" не читать, так сказать... игнорировать. Вумнее покажетесь.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

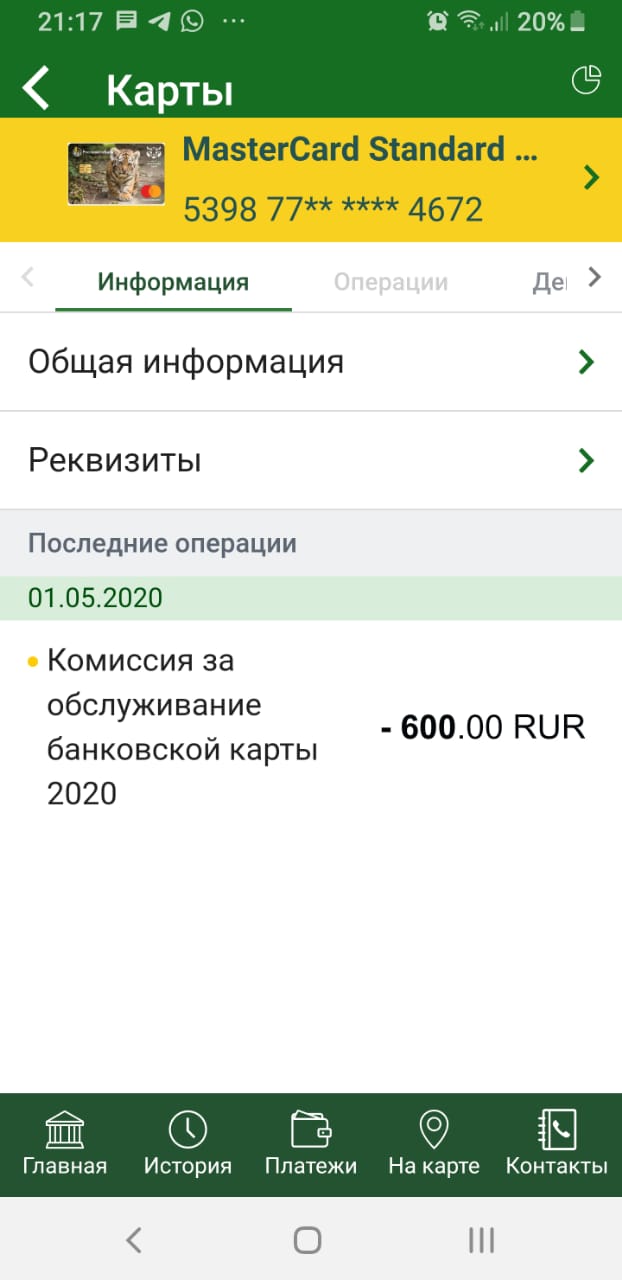

Вроде и небольшая сумма, но неприятно такое поведение банка, при заключении договора и выдаче мне первичной карты "Амурский тигр" не было ни слова сказано о таких списаниях.С этим согласен.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя System32

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя System32

Откройте график на суточном таймфрейме, а лучше на месячном таймфрейме.Какая у вас годовая доходоность по btc получается?

Когда он упал до 3к, я только покупал.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Странно. Ссылки на сайт банка не запускаются с форума.Газпромбанк- Тройная ставкаВклад принимается от физических лиц в рамках предоставления комплексного продукта, предусматривающего заключение договора срочного банковского вклада «Тройная ставка», при одновременном выполнении следующих условий:

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор