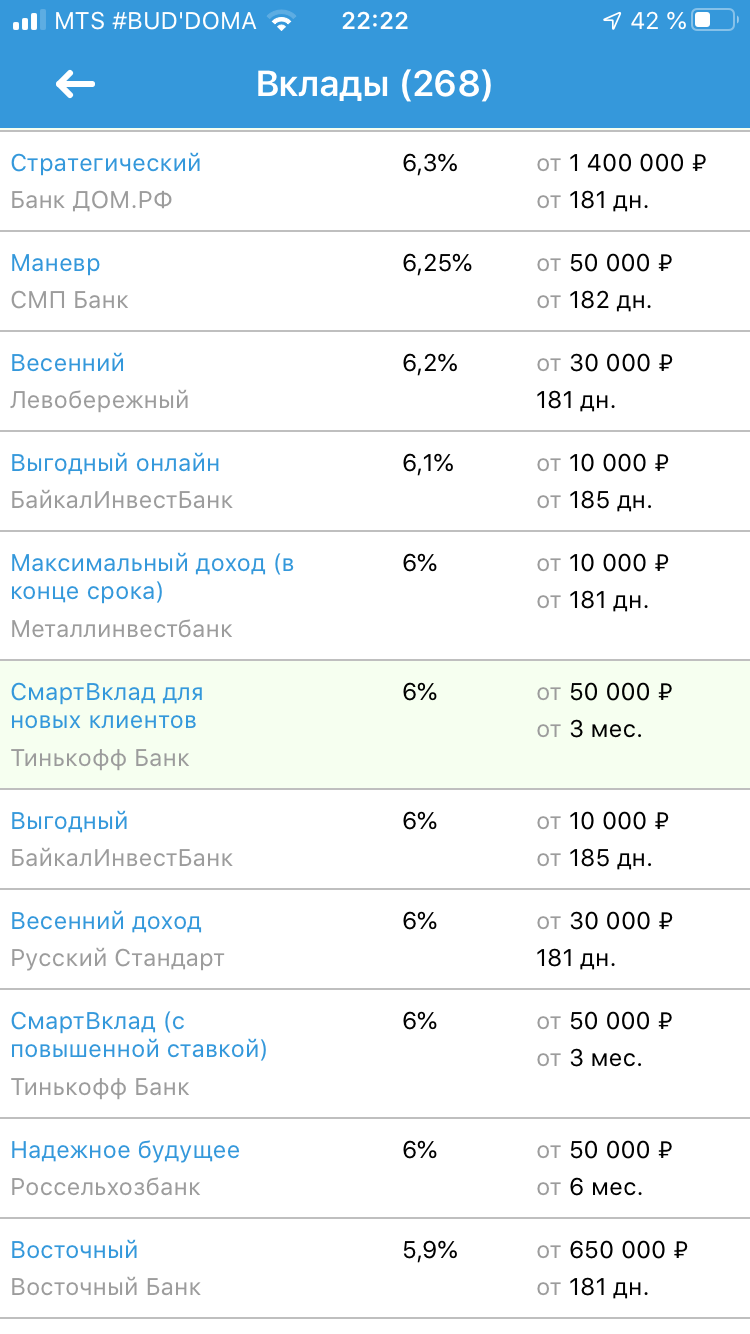

Продолжение топика "Куда сделать вклад? (часть 8)"

Телепаты в отпуске

|

|

|

Телепаты в отпуске

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Realtor

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя ask22

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Realtor

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя -=ЛЕХА=-

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя теплый_пол

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

7% и не видать, если не знаешь, когда понадобится кэшу Совкомбанка был, до 500 тыщ по карте их, с условием любой операции раз в месяц, можно снять и снова положить, но обслуживание карты платное ..

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя -=ЛЕХА=-

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя -=ЛЕХА=-

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя ViolaNSK

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя ViolaNSK

БКФ - от 100тр на полгода 6,75%.там как правило делают пролонгацию и не на худших условиях, просто банк испытывает сложности и нести более 1,4млн дело уже каждого ..

Похоже на короткий срок (до года) выше и нет (

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Если серьёзно , то с такими ставками лучше уже в валюту.ваши валюты показали за год минус три рубля. поздравляю.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя -=ЛЕХА=-

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя fresh

от 300А смысл? Даже при ставке 1% (чего уже нет), это всего 3 ойро в год, а минимальная банкнота 5 евро, так что проценты получите рублями.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя fresh

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Или вклады сейчас - тупикъОдно из правил серийного вкладчика: делайте фиксы всегда. В случае дальнейшего снижения ставок - будет куда пристроить под %% выше текущих на рынке; в случае роста ставок - оставить фикс долёживать до конца или забрать (зависит от условий вклада и величины набежавших %). До сберкассовских 1-2% есть куда падать.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Непополняемые , безрасходныеАкцепт, "Высший пилотаж". Те, кто почесался 2-3 месяца назад, сейчас имеют пополняемый вклад со ставкой выше текущих непополняемых с возможностью абортироваться без потери процентов каждые 3 месяца.

Прошлой весной можно было сделать хорошие фиксы на 2-3 года в 100% государственном (в отличие от Сбера) РСХБ. (Да, да, слоны и мамонты тоже иногда включают пылесосы.) Не стоните, фиксируйте.

Прошлой весной можно было сделать хорошие фиксы на 2-3 года в 100% государственном (в отличие от Сбера) РСХБ. (Да, да, слоны и мамонты тоже иногда включают пылесосы.) Не стоните, фиксируйте.Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Вы пишете про далёкое прошлоеПополняемые 2-3 летки с 6+% тоже казались "фу, как мало" на фоне непополняемых 7+%, когда ещё вчера были 8% и 9%. Так и сейчас пополняемые с 5+% кажутся фу-фу-фу, а что станет со ставками через полгода?

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя теплый_пол

скрытых моментов не обнаружено ..?

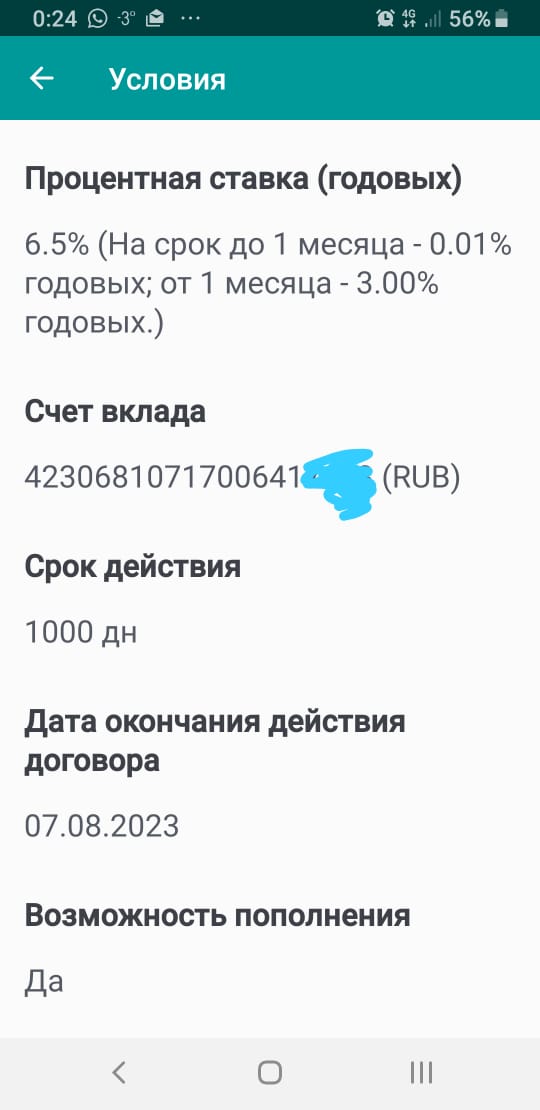

1100 дней, без пополнения/снятия, капитализации, % в конце срокапервые 136 дней (4,5 месяца) - 6% годовых + 0,33% годовых за он-лайн

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Исправлено пользователем SteveR (05.02.20 23:20)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Z65

Вклады, видимо, уходят в прошлое..Доброго!

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Z65

Исправлено пользователем Russian (07.02.20 21:38)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Russian

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Z65

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Russian

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя SteveR

первые 136 дней (4,5 месяца) - 6% годовых + 0,33% годовых за он-лайнможет я не в курсе и есть лучше %%% на сегодняшний день, без всякой доп нагрузки в виде бредятины страхования жизни, халвы и прочих ... ?

затем 44 дня (1,5 месяца) - 8% годовых

затем 240 дней (8 месяцев) - 4% годовых

затем 560 дней (18 месяцев) - 3% годовых

Если катапультироваться через 180 дней, то средняя ставка получается 6,74.

В варианте с пополнением при внесении основной части суммы на 100-й день, ставка на эту часть суммы будет 6,89 (при катапультировании на 401-й).

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя теплый_пол

* до 3 месяцев = 6% + 0,15% он-лайн

* с 3 по 6 месяц = 8%

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Купрей

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Купрей

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Купрей

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Russian

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Думаете просуммируют вклады во всех банках, даже до миллиона?Уверена. Обяжут банки подавать сведения в налоговую. Налоговая посчитает. Никаких препятствий не вижу.

Исправлено пользователем OLDMAN (25.03.20 23:15)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Алексий

Мало кто знает, что Шрёдингер обожал русские сказки. Особенно радовали его фразы "долго ли, коротко ли", "видимо-невидимо" и, конечно же, "ни жив, ни мёртв".

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Мало кто знает, что Шрёдингер обожал русские сказки. Особенно радовали его фразы "долго ли, коротко ли", "видимо-невидимо" и, конечно же, "ни жив, ни мёртв".

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Исправлено пользователем OLDMAN (26.03.20 16:38)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Nata361

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Nata361

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Nata361

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Z65

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

да это понятно, и, вероятно, описание ситуации тоже слегка преувеличено, но - стабильности это точно не добавляетИ ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.Тактика салями в действии. Ну, или частный случай варки лягушки: если её бросить в кипяток, то она выскочит и спасётся, если бросить в холодную воду и греть постепенно - сварится.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Артур55

тут вопрос как это вообще высчитать, если у Вас в одном банке 1 млн. под 4%, а в другом 1 млн. под 6%, то 13% с какой суммы должны взять по итогам года - с 40000 или с 60000 или со 100000 или со среднего 50000, 5200 или 7800 или 13000 или 6500? и на какую дату смотреть, что у человека суммарно более 1 млн.? И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

да и зачем снимать, теряя все какие-никакие проценты, лишь бы не платить копеечный налог? бред какой-то.так дело не в проценте, если трубу прорвало, кто знает, какая моча в голову внезапно может ещё стукнуть ..

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Артур55

еще бытуют такие мнения: допустим пресловутые несгораемые 1400т.р. взымать будут с суммы более 1мл., с 400т.р.? получается 1мл не облагаемый? или депозит открыт в 20 году,проценты получены в 21г.- платить налог в 22г. ? , но распространяется на депозиты открытые после принятия поправок или подписания указа ? как задним числом, ведь зная условия человек мог не открыть такой вклад.будет по факту, как с продажей тех же квартир, не за декларировал в конце года, не заметили = твоё счастье, а если заметили - держите банку огурцов на полную катушку !

Пора забыть о слове "кризис" - это новая реальность !

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Вы всё ещё храните деньги в банках? Тогда мы идём к вам!Дурное дело нехитрое: Госдума приняла в третьем, окончательном, чтении законопроект о налоге на доход с банковских вкладов.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя alexklassen

И владельцев нескольких квартир хотят прижучить по полной.да по логике сборов давно пора это сделать. уж явно больше собирали бы, нежели от налогов на вклады. но не вводят, похоже, как раз потому, чтобы не отпугнуть инвесторов от сферы недвижки.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Euphoria

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Прошу мои посты заумным юристам-"библиотекарям" не читать, так сказать... игнорировать. Вумнее покажетесь.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Sky

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Прошу мои посты заумным юристам-"библиотекарям" не читать, так сказать... игнорировать. Вумнее покажетесь.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

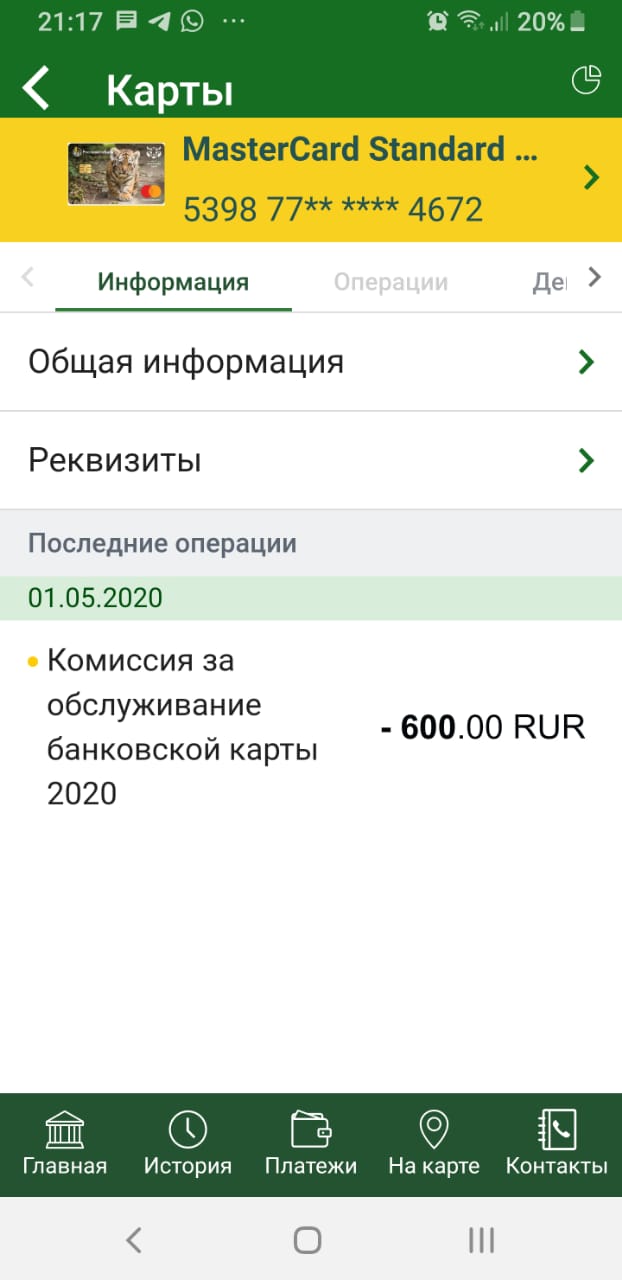

Вроде и небольшая сумма, но неприятно такое поведение банка, при заключении договора и выдаче мне первичной карты "Амурский тигр" не было ни слова сказано о таких списаниях.С этим согласен.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя System32

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя System32

Откройте график на суточном таймфрейме, а лучше на месячном таймфрейме.Какая у вас годовая доходоность по btc получается?

Когда он упал до 3к, я только покупал.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Странно. Ссылки на сайт банка не запускаются с форума.Газпромбанк- Тройная ставкаВклад принимается от физических лиц в рамках предоставления комплексного продукта, предусматривающего заключение договора срочного банковского вклада «Тройная ставка», при одновременном выполнении следующих условий:

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя seabee

Ну вот и упустил покупку машины.Цены взлетели хорошо.а может надо просто уметь торговаться? ведь речь шла о покупке б/у.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Drakonn

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Sky

по халвеВывел все деньги с Халвы на днях, на другую карту. В одностороннем порядке (без уведомлений, как у них всегда) отменили начисление бонусов на покупки менее 1000 руб. У нас супермаркет и булочная рядом, поэтому мы запасы стратегические не закупаем, большинство покупок были до 1000 и бонусов "фигвам" получили.

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Дикий турист

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

• У бесплатной "Своей карты" от "РСХБ" 1-4% баллами "Урожая", в зависимости от общего оборота трат и выбранной опции (эти баллы не очень просто превратить в деньги).А вы еще дружите с колхозниками?! После Урожая?!

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

После Урожая?!Вполне дружу. Смешно было надеяться на бесконечный праздник. Один Хозяин остался. Каша 1% на все, включая 4814 и 4900, причём не баллами , а вполне себе рублями.

Исправлено пользователем OLDMAN (03.12.20 00:25)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя OLDMAN

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя OLDMAN

.. вроде ИИС открыт, так вот с 01.01.2021 в ст. 217 НК РФ внесут изменения и с ОФЗ будет удерживаться налог 13% (погашения купонов), т.е. эффективная ставка ниже, как напоминание))

.. вроде ИИС открыт, так вот с 01.01.2021 в ст. 217 НК РФ внесут изменения и с ОФЗ будет удерживаться налог 13% (погашения купонов), т.е. эффективная ставка ниже, как напоминание))Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Знамя Победы над Рейхстагом является официальным символом победы советского народа и его Вооружённых Сил над фашистской Германией в Великой Отечественной войне 1941—1945 годов.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

сегодня МТС-Банк прислал смс о вкладе - 5,1% с ежемесячной выплатой процентов.Какие условия при досрочном закрытии?

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Выведен из-под АСВС чего бы это вдруг?

Банк устанавливает минимальный срок "содержания" денег на накопительном счёте-иначе накажет (ат-та-та в фнс)Чего?!...

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Может что-то изменилось?Ничего не менялось. Прежде чем мутить воду, может ознакомиться с законом о страховании вкладов? Страхуются не только депозитные, но и все банковские счета физ.лиц (карточные, текущие, накопительные...). Поскольку, закон Вы всё равно читать не будете, то имейте в виду, что во всяких инвестиционных и страховых продуктах, впариваемых в банках, Ваши кровные переводятся на счета компаний и под закон о СВ уже не попадают.

И счёт стал вкладом...

Альфа-б...Принципиально с ними дело не имел и не имею.

Вывод средств со счёта ранее 2х месяцев - громкий стук и требование "мутных" документов...Покурите закон о финмониторинге, формальный перечень "сомнительных операций", может быть, это оно, а, может, просто желание "честного" банка подольше покрутить Ваши денежки нахаляву.

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Исправлено пользователем FireFly (30.01.21 22:19)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Исправлено пользователем OLDMAN (24.03.21 21:50)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

а если открыть вклад в каком-нибудь банке и указать реквизиты вкладаОткройте накопительный счет в Сбере, РСХБ, возможно в ВТБ тоже есть - я не в курсе просто. Они пустые могут ждать. С накопительного счета лимитов практически нет и отлежки тоже, снИмите в кассе. Лимиты в банкомате. Только нужно заказать деньги, в кассе может просто не оказаться крупной суммы.

Исправлено пользователем OLDMAN (28.03.21 19:08)

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя телепузик

Ставка 6% при пополнении на сумму больше 150ка ничего, что для 6% нужно каждый месяц пополнять на 150к?

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя телепузик

С уважением,

madmax

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

...Так что обналичка нужна, чтобы снять и открыть вклад на более выгодных условиях.Следите к моменту окончания вклада в БЖФ за ставками в других банках, открывайте вклад в лучшем банке по процентам и прочим условиям и сразу переводите деньги из БЖФ в выбранный банк.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя AndroNSK

Следите к моменту окончания вклада в БЖФ за ставками в других банках, открывайте вклад в лучшем банке по процентам и прочим условиям и сразу переводите деньги из БЖФ в выбранный банк.Если я правильно поняла, то офис БФЖ в Н-ске закрывается. Заявление на перевод процентов и тела вклада по его окончанию нужно оформить очно и прямо срочно. Через пол года придется в Нерезиновую или куда там с паспортом ехать.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя madmax

Накопительный счет ХКБ 5.5%, до 3млн., никаких регулярных взносов не требуется. Вроде про АСВ упоминание есть.В такие шараги больше Асв не связывался бы, тем более там погиб основной собственник.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя nataliaH

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя fresh

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

хотелось бы от них уйтииз-за вчерашних очередных приколов технического характере?

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Алексий

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Осторожность - лучший друг путешественника.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

А куда сейчас можно перекинуть "подушку"? что-то у всех условия - тратить, карта, инвестиции. А вот чтобы просто спрятать на время?Райф предлагает 7% до 31.12.21, далее 5,5%. Но на минимальный остаток. Ограничение по сумме тоже есть, уже не помню сколько

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя vsn83

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

да уговорили пенсионера при пролонгации какой-то инвестфонд, а в итоге -15000 за год, вместо хоть какого-то плюса.Инвестиционное/накопительном страхование жизни?

нет им веры, пусть сами крутятся теперь

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

РАСХОДНО-ПОПОЛНЯЕМЫЙ ВКЛАД «ДОСТУПНЫЙ» ОТ ДОМ.РФ на три года с неснижаемым остатком в 30 000 руб. и зафиксированной на весь срок ставкой в 7,2% годовых (+ 0,2% пенсионерам).спасибо!

Аналог Поддержка+ от Левобережки

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

ставка 8,5%, т.е в 2 раза с начала года удвоилась.. ждём интересных вкладовСколько ждать?

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя transs

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

У каждого свой интерес... мне выше 7,5% в длинную и с маленьким фиксом устроитпро интерес - понятно))

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя transs

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Нет от слова совсем:как бы странно их ожидать в субботу утром, если ставку подняли в пятницу вечером.

Ни новых ставок , ассоциируемых с новой ставкой ЦБ.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя transs

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

У каждого свой интерес... мне выше 7,5% в длинную и с маленьким фиксом устроитhttps://www.nskbl.ru/private/deposits/deposit/kopilka/

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя composite

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя areasoft

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя areasoft

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

"ерунда сама пройдет, а прочее неизлечимо"

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Как не приду туда за девидендами, так наблюдаю, как эти п.5 клиентов, пришедших открывать вклады, раскручивают на инвестиционное страхование, ИИС и прочие способы подарить свои средства банку и аффилированным конторам. Причём, врут откровенно, пользуясь слабой осведомлённостью людей.

Как не приду туда за девидендами, так наблюдаю, как эти п.5 клиентов, пришедших открывать вклады, раскручивают на инвестиционное страхование, ИИС и прочие способы подарить свои средства банку и аффилированным конторам. Причём, врут откровенно, пользуясь слабой осведомлённостью людей. Нет пока ещё не вздрогнули

Не взлетели топоры

Спит огонь у бочки пороха

Спит родимый до поры

Чтобы золотым спокойнее

Было в кошельках тугих

Охраняют их разбойники

От разбойников других

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя SteveR

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя телепузик

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя мжк

Исправлено пользователем vsn83 (01.03.22 11:36)

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя vsn83

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Замечу, что вклады под сладкий процент на 1 или 3 месяца только.не совсем

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

"ходит" разговор о ставке 25% от ЦБ, не торопимся, ждем-с еще ;))Вклад конечно, великолепная семерка

Замечу, что вклады под сладкий процент на 1 или 3 месяца только.

ЗЫ: а кто помнит в 2014, те кто открыли в МДМ и т.д. от 17% вклад, что в итоге было выгоднее: вклад такой, недвижимость или фондовый рынок?

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя телепузик

"Меня осталось три ложки. Сигареты просили передать, что их две в пачке. С табаком связаться не могу." Кофе

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Shery84

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

И ничего, что я дурак, всё равно

В природе всё не просто так суждено.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Алексий

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя OLDMAN

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

С уважением,

madmax

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя madmax

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Сашенция

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Отчаянная домохозяйка

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя a_ngelina

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя megstep

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Добежит слепой, победит ничтожный -

Такое вам и не снилось

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя VikaEvseeva

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Buravchik

Для новых клиентов накопительный счёт Альфа-Счёт первые 2 месяца - 9% годовых, далее - 7,5% годовых.там надо в месяц по 10000 тратить дебетовой картой

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

там надо в месяц по 10000 тратить дебетовой картойДа, действительно есть такое условие начиная с 3-го месяца и далее.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

там надо в месяц по 10000 тратить дебетовой картойЭто проблема? 3-4 раза в магазин за продуктами сходить или пару раз в магазин и пару раз заправить машину...

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Приветствуются любые мненияВ случае Abnormal termination error (отзыв лицензии, как частный случай) счёт, с т.зр. ФНС, остаётся открытым. У самого такие "Летучие Голландцы" числятся.

Добежит слепой, победит ничтожный -

Такое вам и не снилось

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Банк давно лишен лицензии, страховка АСВ выплачена, как вы думаете, откуда по мнению налоговой, у меня в нём открытые счета?Банк не подал сведения, что счет закрыт. А судя по тому, что лишен лицензии, никто и не удосужился подавать эти сведения.

"Все заканчивается на этом свете, рано или поздно" ©

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Зашел намедни на сайт налоговой, где мне, в очень красивом личном кабинете, нового образца,У меня странно показано - по одному банку показано меньше, чем по моим данным, а по другому - больше.

очень красиво показали мой доход по депозитам, за 2021-2022 годы.

"Все заканчивается на этом свете, рано или поздно" ©

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Остаётся грубо 6,5%, при уровне инфляции сами знаете каком.На мой взгляд это путь либо когда уже на счетах многие миллионы крутятся и пока до очередных дойдут руки, им надо где-то лежать, так пусть хоть так не совсем бесполезно отлёживаются... Либо когда денег какая-то 100-ка скопилась, а что-то с ней сделать не придумывается. В обоих случаях что-то советовать бесполезно.

Какие мысли, господа?

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя VikaEvseeva

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Узник_пионерлага

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя andrei4444

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Volodya

Это проблема? 3-4 раза в магазин за продуктами сходить или пару раз в магазин и пару раз заправить машину...Нет, не проблема если это основной банк/карта. Я думаю у многих "яйца" лежат в разных корзинках: где вклады, а где зарплата.

Осторожность - лучший друг путешественника.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Begemot

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Volodya

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Узник_пионерлага

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Volodya

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Узник_пионерлага

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Volodya

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Я не экстремал — просто иногда по-другому не проехать.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя fresh

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Бордо побеждает зло!

коктейль В 52, Бакарди с колой, сегодня бурбон - завтра шампанское!

Une Chambre Pour La Nuit.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Alqx

Жаль, 14% только на первые 2 месяца, потом 10.Учитывая, что после марта наступит время непопулярных решений, 2 месяца - достаточно. Хотя, на 2 месяца можно найти кое-что поинтереснее - Успешный в Акцепте под 17% (но без снятия-пополнения и только для тех, у кого полгода не было там вкладов).

Добежит слепой, победит ничтожный -

Такое вам и не снилось

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя germanda

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя wiza

Хорошо, буду совсем без подписи.

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Alqx

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя n1k

Ответ на сообщение Re: Куда сделать вклад? (часть 9) пользователя Xander54

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Ответ на сообщение Куда сделать вклад? (часть 9) пользователя Автоинформатор

Хорошо, буду совсем без подписи.