Ответ на сообщение Re: налог на имущество: давайте внесём ясность пользователя Realtor

Статья 403. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложенияЭто полный текст статьи НК по определению налоговой базы. Как видно, никаких ограничений по применению пп 3-6 нет. Так же нет и ссылок на такие ограничения в остальных статьях главы 32. Полный текст главы 32 можно найти здесь

1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого объекта на государственный кадастровый учет.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

Изменение кадастровой стоимости объекта имущества вследствие исправления технической ошибки, допущенной органом, осуществляющим государственный кадастровый учет, при ведении государственного кадастра недвижимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном статьей 24.18 Федерального закона от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации", сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

3. Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

4. Налоговая база в отношении комнаты определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

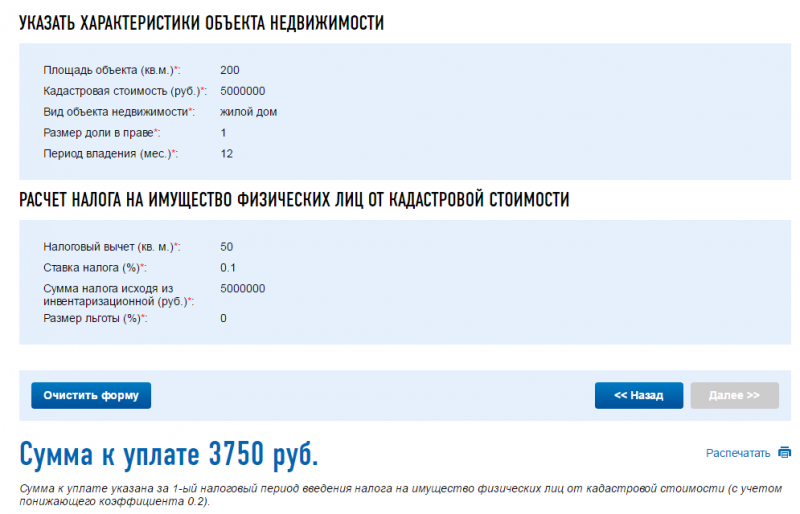

5. Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

6. Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

7. Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов, предусмотренных пунктами 3 - 6 настоящей статьи.

8. В случае, если при применении налоговых вычетов, предусмотренных пунктами 3 - 6 настоящей статьи, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Статья 408. Порядок исчисления суммы налогаТ.е. налог считается по каждой отдельной квартире/комнате/иному объекту.

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

Чтобы увидеть радугу, надо пережить дождь... (с)