Здравствуйте уважаемые господа трейды! Ищем опытного трейдера в Новосибирске для ДУ финансами. От вас подробное предложение в лс. максимально рассматриваемая сумма инвестиции до 5 млн.

|

|

|

Ответ на сообщение Ищу опытного трейдера для ДУ! пользователя Айастан

Ищем опытного трейдера в Новосибирске для ДУ финансами.

Добрый день!

Фондовый рынок

Срочный рынок

Валютный рынок (Forex)

... на каких рынках?

Ответ на сообщение Ищу опытного трейдера для ДУ! пользователя Айастан

опытный и прибыльный разные вещи)))Ответ на сообщение Ищу опытного трейдера для ДУ! пользователя Айастан

Доброго времени суток!

Инвестиции через доверительное управление Вашими деньгами на фондовом рынке (ММВБ, РТС) с целью получения прибыли, вас интересует? Но тут часто не проходят сообщения, через модераторов. Я вам в личку написал.

А кто-нибудь пользовался ДУ у брокера и частного лица? Много пишут людей о фондовом рынке, а как спросишь так никто не знает, что, почему , как...ФР в РФ с форексом часто путают, а разница космическая.

Главное, что б были прописаны риски в договоре и понимать их, а не просто прочитать. Кто то даже дает залог на возможную потерю от инвестирования.

Ваши денежные средства находятся на Вашем личном счете в брокерской компании. Действующий на основе договора доверительного управления, управляют ими.

При выборе брокера помогут открыть счет за один день (посещение). Получить возможную скидку 10% на тариф и комиссию брокера (зависит от оборота).

Раз в месяц составляют вам отчет об управлении. Рассчитывают, доходность, налоги, комиссии, свое вознаграждение (ТОЛЬКО ПРИ ПОЛОЖИТЕЛЬНОМ РЕЗУЛЬТАТЕ УПРАВЛЕНИЯ. В отличии от брокеров нет обязательных платежей и % за рекомендации по сделкам. Получают комиссионное вознаграждение только с части вашей прибыли от их инвестирования). Комиссионное вознаграждение составляет 25%.

Цели и предполагаемая доходность от инвестирования:

• Рост Стоимости Активов. Основной задачей стратегии является рост стоимости портфеля в базовой валюте на горизонте свыше одного года и далее темпами выше текущего уровня ставки доходности банковских депозитов *2 в базовой валюте портфеля, в основном за счет положительной курсовой переоценки активов портфеля.

• Сохранение капитала. Наряду с ростом стоимости активов важной задачей стратегии является обеспечение сохранности капитала. Кроме того, Поверенный тщательно контролирует операционные и контрагентские риски.

• Текущий доход. Выстраивание потоков текущего дохода за счет выплат купонов/процентов или периодической фиксации прибыли является важной задачей стратегии. Текущий доход реинвестируется при сохранении инвестиционных возможностей или может использоваться доверителем по своему усмотрению в рамках условий Договора. При этом текущий доход в денежном выражении в силу рыночных условий может формироваться неравномерно по инвестиционному периоду.

Пишите, задавайте вопросы. Давайте обсудим тему. Только без форексов, а законное ДУ, про что человек и спрашивал.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

Рост... активы... капитал...

ТС, пишите - посажу Ваш счет на робота и дело с концом.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя AntColonel

Финам - робот минус 70%, закрыли его.

Втб - робот минус 20%, еще работает.

Вам по всем брокерам статистику привести?)

Я сам торгую, руками. Бета анализ в курсе, что такое?)

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

Описание у тебя красивое. Правильное, как учили. Только......

Причём тут бета-анализ и прибыльная торговля руками? "Руки" не являются гарантией от просадок.

И вообще, причём тут этот самый анализ? К какому месту ты его прикручиваешь?Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Читайте все вопросы внимательно и последовательно...

Я отвечал сперва человеку на его поиск трейдера(управляющего), часть текста не пропустили модераторы. Потом когда человек предложил счет на робота поставить. Ему я ответил, что все роботы сливаются (либо сливают все через комиссию) и я в них не верю. Торгую опираясь на свою систему и робот не нужен. А к чему и что я прикручиваю детально инвесторам описываю. Где вы у меня прочли о том, что "руки" дают гарантию от просадок? Просто в них я больше верю и робота в целом не могу написать который будет все учитывать, что мне нужно...Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

...Ему я ответил, что все роботы сливаются (либо сливают все через комиссию) и я в них не верю. Торгую опираясь на свою систему и робот не нужен. ...

Робот - это и есть та самая "своя торговая система", условия которой записаны в программном коде.-

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя AntColonel

Вы предложили. Я отказался.

Факты таковы, что робот в одиночестве это слив. Я так думаю, на основе фактов от двух брокеров. Их можно проверить. Мне этого достаточно, кому нет, пусть рискует своими деньгами сам. Думаете иначе? Пишите себе робота, заводите капитал и торгуйте. Проблем нет...Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

А к чему и что я прикручиваю детально инвесторам описываю.

Да да, всё так и есть.

Мне показалось или ты ушел от ответа про бета-анализ? Стильное словосочетание. Ты его представляешь инвесторам как некое ноу-хау? В чём секрет-то? Хоть намекни...

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Если LawyerNsk не сможет ответить про бета-анализ толково приведите свой вариант ответа а то я чувствую он нас в дебри заведёт и ещё 25 % не сможет получить .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

В сети нашёл файл про бета-анализ http://www.finam.ru/files/file-020512-01.pdf но мне больше по душе нахождение по всем бумагам средних изменений в процентах со дня на день как при росте индекса ММВБ со дня на день так и при падении а также расчёт вероятностей превышения заданной величины в процентах по всем бумагам за 10 и более лет как при росте индекса так и при падении .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Я инвесторов ищу, а не ... бета анализ это не ноу хау. Секретов в торговле так же нет. Строжайшее сочетание риск менеджмента и анализ бумаги перед покупкой или шортом ее. Для спеуляций внутри дня средние и уровни, больше применяются. Все это в купе позволяет плавно эквити расти и показывать хорошую доходность. Многие просто с эмоциями и нервами желая получить сразу миллион из 100 тысяч, забывают все то, что учили. Дисциплина и система, вот и весь секрет. Или вам конспект Шарпа тут написать, что б вы не думали, что от ответа ухожу?)

Я к тому, что вы судя по вопросам вполне в курсе подходов при оценках и формировании портфеля или спекуляциях. , зачем вопрос тогда ваш (если вы знаете ответ)? Тема выше так же не предполагает этого.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Вы хотите инвестировать или восполнить пробел знаний для торгов, интереса?

Если первое, то ответил Призраку биржи уже.

Если второе, то прочитайте первоисточник (У.Шарп). Бета анализ позволяет правильно выбрать бумаги для формирования портфеля (как в лонг так и в шорт). Если делаете это для себя, то посчитав бету и проведя анализ по году...получите, что бумаги только сбербанка давали за последние два года от 30% за месяц. А какие еще бумаги включить нужно было, узнаете освоив Шарпа и построив систему.

Если лень сильна, а желание заработать громадно. Просто почитайте Шарпа и посчитайте бету ВТБ на текущий момент. Подумайте еще об одной бумаге против шорта в ВТБ и будет вам возможно счастье или знание бета анализа. В любом случаи +....)Исправлено пользователем LawyerNsk (28.06.15 09:21)

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

... Основной задачей стратегии является рост стоимости портфеля в базовой валюте на горизонте свыше одного года и далее темпами выше текущего уровня ставки доходности банковских депозитов *2 в базовой валюте портфеля, в основном за счет положительной курсовой переоценки активов портфеля...

... а также расчёт вероятностей превышения заданной величины в процентах по всем бумагам за 10 и более лет как при росте индекса так и при падении .

... Бета анализ позволяет правильно выбрать бумаги для формирования портфеля (как в лонг так и в шорт).

Интересно, если не кривить перед собой душой, если не лукавить, скажите, а многим практикующим трейдерам помогли подобные анализы (не тех)..., всякие бета, отчеты сот, фундамент и т.д.

Настоящие практики (не аналитики и знатоки с дипломами), ответьте, пожалуйста, не лукавя!

Наверное многим будет интересно мнение практика, так и без стейтов будет понятно ху из хуОтвет на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

Интересно, если не кривить перед собой душой, если не лукавить, скажите, а многим практикующим трейдерам помогли подобные анализы (не тех)..., всякие бета, отчеты сот, фундамент и т.д.

Не встречал таких.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя LawyerNsk

Дисциплина и система, вот и весь секрет.

Собственно это и хотел услышать. А то изначально напустил туману))

Наблюдение беты может быть полезно для формирования определённого взгляда на рынок, на его изменения.

Применяется для формирования активно управляемых портфелей и по большому счёту является лишь одним из множества подходов к инвестициям, естественно не гарантируя успех.

Я сам "умной бетой" не балуюсь, в смысле использую иногда, как дополнительный индикатор состояния рынка. Больший интерес вызывает текущее стандартное отклонение, корреляция и особенно поиск коинтегрированных пар (или корзин) инструментов. В общем нейтралим потихоньку))

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Собственно это и хотел услышать. А то изначально напустил туману))

Чуйка и фарт, вот и весь секрет.

А то напустили туману: стандартное отклонение, корреляция, и особенно поиск коинтегрированных пар...

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя AntColonel

Интересно, если не кривить перед собой душой, если не лукавить, скажите, а многим практикующим трейдерам помогли подобные анализы (не тех)..., всякие бета, отчеты сот, фундамент и т.д.

Не встречал таких.Чуйка и фарт, вот и весь секрет.

ну, т.е., презентация трейдера инвестору напоминает брачный петушиный танец, расперился, оттоптал, а дальше..., что получиться...

А то напустили туману: стандартное отклонение, корреляция, и особенно поиск коинтегрированных пар...

а вот если встать на сторону инвестора, то по каким основным критериям вы отобрали бы управляющего?

только без банальной истории торговли, при возможных вариантах знакомства хоть виртуального, либо реального, может даже по психопатическому типа характера..., а может быть применить дерматоглифику? да по рисунку на пальцах в виде Петли, Дуги, Завитков отбирать? отбирают же детей в спорт сейчас

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

Помогают расчёты для выбора бумаг для работы а зная вероятности превышения заданной величины в процентах по всем бумагам можно объективно судить о возможном профите . Система помощников помогает определять какие операции необходимо совершать с бумагами . А на практике всё и проверяется и очень хорошо видно что работает и какой результат через месяц , год .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Помогают расчёты для выбора бумаг для работы а зная вероятности превышения заданной величины в процентах по всем бумагам можно объективно судить о возможном профите . Система помощников помогает определять какие операции необходимо совершать с бумагами . А на практике всё и проверяется и очень хорошо видно что работает и какой результат через месяц , год .

Да я не про портфель, а про личные качества управляющего..., да, и про портфель, если оперировать понятиями доходность, капитализация и т.д., это не значит, что ваш портфель вырастит.

Вы во что вольетесь? в втб, или в сбербанк? а может в сбере зарплату бумажками выдают...

Да и ТС, судя по капиталу, не собирается долго совещаться с "системой помощников", ему надо тупо по спекулировать, а не вкладываться в развитие газпрома.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

А про портфель мы ещё и не говорили . Мы говорили о том с помощью каких расчётов осуществляется выбор бумаг для работы а будете ли Вы формировать из списка бумаг портфель или спекулировать зависит от того сколько времени трейдер собирается проводить возле монитора . Кроме ВТБ и Сбербанка есть и другие бумаги которые увеличивают брокерский счёт .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

А про портфель мы ещё и не говорили . Мы говорили о том с помощью каких расчётов осуществляется выбор бумаг для работы а будете ли Вы формировать из списка бумаг портфель или спекулировать зависит от того сколько времени трейдер собирается проводить возле монитора . ...

Я не цепляюсь, но, мы как то на разных языках, что ли говорим?

а зачем вам тогда расчеты? это похоже на то, что я с утра зашел на кухню, начистил ведро картошки, сижу ковыряюсь в носу и думаю - а что я хотел то? борщ сварить, или картошку пожарить?

любое действие, в том числе и расчет подразумевает за собой какой то план, т.е. работу с портфелем, или над портфелем, а так, расчеты ради расчетов?

глупо все это, я бы Вам не доверил.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

ну, т.е., презентация трейдера инвестору напоминает брачный петушиный танец, расперился, оттоптал, а дальше..., что получиться...

Стэйтмент трейдера не думаю, что был бы каким-то серьезным доказательством умения торговать. Подделать его - как два пальца... Сделать любую печать - 500 руб.

а вот если встать на сторону инвестора, то по каким основным критериям вы отобрали бы управляющего?

Как мне думается - неплохо, когда трейдер на протяжении долгого времени показывает публичную торговлю. Или же те же самые публичные конкурсы. При этом всенепременно смотреть на поведение его счета по время этих конкурсов. Ибо были призеры с поразительными результатами в конце, но шли они к ним через африку, практически сливая в ноль свой капитал. Был такой новосибирец, кстати. Интервью потом раздавал направо и налево. Правда, стоит отдать должное, что во всех интервью он таки говорил, что никакой системы не имел и ему просто фартануло при работе с дикими "плечами".

Ну и плюс во время этой торговли полезно трейдера почитать, а ему полезно пописать. А потом с ним встретиться и пообщаться. Не должно у него быть заумной болтовни с красивыми и сложными словами. Он должен уметь просто объяснить обывателю все, что он делает.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

ну, т.е., презентация трейдера инвестору напоминает брачный петушиный танец, расперился, оттоптал, а дальше..., что получиться...

Это категорично требует сам ТС: ищу опытного трейдера для ДУ!

Хотя TDI5 намекала ТС: опытный и прибыльный разные вещи)))

Вот трейдеры и показывают опытность как умеют.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

Если не кривить душой, то есть те кому помогло.

Нужно соблюдать риск-менеджмент, иметь стратегию входы, выхода в бумаги.

Вы выше предлагали форекс человеку. Из этого могу сделать вывод, что или вы вообще про форекс говорите либо о торговле с 10 плечом. Что в конечном итоге приводит вас к таким вопросам...

Нужно просто уметь использовать это, при допустимом риске и все будет помогать...

Третий год исключительно от ФР живу.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Тумана не было. Часть текста не прошла модерацию. Личкой человеку все отправил, а тут часть. Вы спросили я ответил.

А по поводу беты...если вы ей иногда балуетесь(как писали), то зашли в шорт газпрома, сбербанка, втб. Неделю-две назад после откупа, днями ранее. И сегодня вам бета покажет дает она заработать или нет...Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя БалаганПриколов

[Я не цепляюсь, но, мы как то на разных языках, что ли говорим?] Кто торгует тот поймёт .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Согласен использование беты как дополнительный индикатор состояния рынка т к из отчёта банка про бету хорошо видно что надо проверять и ни у каждого найдётся на это время . После уровней поддержки/сопротивления Camarilla займёмся коинтегрированными парами инструментов только результаты будем выкладывать в другой ветке .Ответ на сообщение Ищу опытного трейдера для ДУ! пользователя Айастан

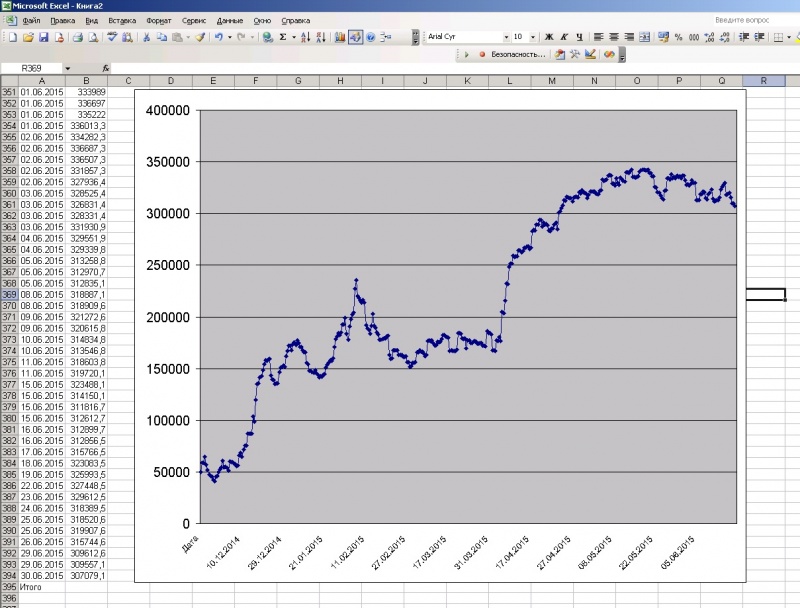

Эквити реального счета. В рублях. нач- 50 т.р. Конец 307 т.р.Nobody knows your name here

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Купрей

Хотел бы я посмотреть на эту Чуйку и фарт для поиска коинтегрированных пар без использования расчётов .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Хотел бы я посмотреть на эту Чуйку и фарт для поиска коинтегрированных пар без использования расчётов .

Есть такая поговорка: не в коня корм. Расчитай на досуге корреляцию между прибыльными трейдерами и любителями расчетов контегрированных пар.Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Купрей

Если пошёл расчёт корреляции то про Чуйку и фарт похоже надо забыть ? Одни используют MATLAB другие SAS для поиска коинтегрированных пар так что учите функции и процедуры и быстро найдёте коинтегрированные пары инструментов .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Сибиряк2015

Интересен ход со 150 000 до 250 000 и с 250 000 до 150 000 если бы не повезло то с 50 000 можно было бы упасть до 30 000 а это где то 40 % потерь интересно кто доверяет деньги в управление пойдут на такие потери ?Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

ну это результат пирамидинга. Усиления на прибыли. Ничего страшного тут нет. По идее эквити должна была расти экспоненциально. Но движение в конце мая бездарно пропустил.Nobody knows your name here

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Думаю, будет полезно почитать тем, кто хочет отдать деньги в управление на фондовом рынке в той или иной форме. http://www.h2t.ru/blog/funds/6670.htmlОтвет на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

15% просадки с годовой доходностью 20-30% )) 90% почти случайных стратегий думаю обеспечит такое) По какой нибудь МАшке.Nobody knows your name here

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Сибиряк2015

Если бы это было так, то 90% трейдеров стабильно зарабатывали свои 20% годовых)) Однако же нет.

За 20-30% годовых ещё нужно попотеть. И не важно машка это или эрэсайка)Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Этого нет потому что есть такое понятие "Поведенческие финансы". Погуглите)

А заодно прочитайте "Бес противоречия" Эдгара ПоNobody knows your name here

Исправлено пользователем Сибиряк2015 (06.07.15 16:48)

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Мой друг Владимир посмотрев про коинтегрированные пары инструментов решил начать с индекса и бумаг в качестве пары . Текущее стандартное отклонение (t+1) он находит через стандартное отклонение (t) и текущую ошибку регрессии (t+1) а также количество наблюдений . После проверки рядов на стационарность останется проверить точки входа и выхода . В сети нашёл http://utmagazine.ru/posts/6820-kointegracionnyy-podhod-k-parnomu-treydingu и хорошие книги возможно помогут построить помощник для QUIK .

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

... Текущее стандартное отклонение (t+1) он находит через стандартное отклонение (t) и текущую ошибку регрессии (t+1) а также количество наблюдений . После проверки рядов на стационарность останется проверить точки входа и выхода . ... В сети нашёл...

"Теперь кратко о том как можно уже сейчас руками потрогать методики рассчета (вам придется погуглить):

Для построения ADF и Engle-Granger можно воспользоваться пакетом EViews (на нем много чего интересного из эконометрики можно делать).

Однако более удобно воспользоваться пакетом MATLAB или Rstudio (он может скачивать котировки прям с яху, и есть встроенная функция adf). Также они удобны тем что можно например сразу рассчитать скорость возврата спреда к равновесию. И соответственно заранее отбирать акции с более быстрой сходимостью. Что означает большее и более уверенное количество сделок.

Построить регрессию также можно в EXCEL для этого надо подключить пакет анализа данных.

Стандартное отклонение это функция =СТАНДОТКЛОН. Также она есть в thinkorswim."

а торговать то когда? когда зарабатывать?

как тренировка в теоретических изысканиях наверное интересно, а как результативная практика в торгах похоже на извращение.

...ну, если кому то помогает подняться в своих глазах, ИМХООтвет на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Саломон

...ну, если кому то помогает подняться в своих глазах, ИМХО

там в одной голове уже целый колхоз собрался, еще подруга есть, может она торгует, но пока все равны, выборов председателя еще не былоОтвет на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Саломон

Зарабатывать после проверки модели и подходов . Одни предпочитают использовать пакеты каждый день другие свои программы для оценки параметров и статистик только тогда когда есть необходимость . Убери у них пакеты и им придётся надеяться на Чуйку и фарт . А свои разработки всегда со мной и нет необходимости делать расчёт параметров модели каждый день пока модель работает и приносит доход . Для коинтегрированных пар достаточно следить за стационарностью рядов и обновлять текущее стандартное отклонение и текущую ошибку регрессии .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Вот так на сайте https://ru.wikipedia.org/wiki/ начни искать Эконометрика и сразу столько интересного можно найти . Спасибо что обратили внимание на коинтегрированные пары нас с другом Владимиром эта тема очень радует т к работа предстоит очень интересная возможно найдём красивое решение .Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Всегда пожалуйста.

Иногда меня посещают светлые идеи))Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Мой друг Владимир нашёл красивое решение но для этого пришлось перечитать следующие книги благо ещё остались с института : Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление Том 1 , Дрейпер Н., Смит Г. Прикладной регрессионный анализ Том 1 , Афифи А., Эйзен С. Статистический анализ Подход с использованием ЭВМ . Главное это анализ остатков регрессии без использования теста Дики–Фуллера . А параметр регуляризации для метода наименьших квадратов был найден ещё 30 лет назад . Осталось провести расчёты для разных бумаг и периодов истории чтобы убедиться в работоспособности красивого решения .

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

прибыльный и опытный разные вещи

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Призрак_Биржи

Если бы это было так, то 90% трейдеров стабильно зарабатывали свои 20% годовых)) Однако же нет.

20-30% годовых стабильно зарабатывает очень маленькое кол-во трейдеров т.е. это мировой ТОП который торгует только своими средствами без привлечения инвест.капитала. Знакомый торгует с 2011 года на фондовом рынке через брокера /п.3/ на нью-йоркской бирже и NASDAQ, в год получается делать максимум 15-17% учитывая то что депозит с 5ю цифрами (торгует с маленьким плечом 1:10). С нормальным депозитом под 30% годовых делают ПАММ счета хотя рано или поздно всё равно банкротятся т.к. там торговля построена по типу финансовой пирамиды. Хороший процент профита от депозита делают на скальпинговых стратегиях но там суммы маленькие

За 20-30% годовых ещё нужно попотеть. И не важно машка это или эрэсайка)

п.3Исправлено пользователем Begemot (10.08.15 12:16)

Ответ на сообщение Re: Ищу опытного трейдера для ДУ! пользователя Tano

Мой друг Владимир

Ваш друг Владимир на сколько счет увеличил за 1П2015, если это не супер секретная информация?

Перейти в форум

Модераторы:

Сетевое издание «НГС.НОВОСТИ» (18+)

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации СМИ ЭЛ № ФС 77—84683

Учредитель: Общество с ограниченной ответственностью «ИНТЕРНЕТ ТЕХНОЛОГИИ»

Главный редактор: Громкова Елена Александровна

Адрес редакции: 630099, Россия, Новосибирск, ул. Ленина, д. 12, 6 этаж, телефон 8 (383) 212-52-52, 8 (923) 157-00-00 (круглосуточно)

Электронный адрес редакции: ngs@shkulev.ru

Контактные данные для Роскомнадзора и государственных органов: juristnsk@shkulev.ru

Техподдержка: help@shkulev.ru, 8 (800) 200-03-83 (доб.3)

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации СМИ ЭЛ № ФС 77—84683

Учредитель: Общество с ограниченной ответственностью «ИНТЕРНЕТ ТЕХНОЛОГИИ»

Главный редактор: Громкова Елена Александровна

Адрес редакции: 630099, Россия, Новосибирск, ул. Ленина, д. 12, 6 этаж, телефон 8 (383) 212-52-52, 8 (923) 157-00-00 (круглосуточно)

Электронный адрес редакции: ngs@shkulev.ru

Контактные данные для Роскомнадзора и государственных органов: juristnsk@shkulev.ru

Техподдержка: help@shkulev.ru, 8 (800) 200-03-83 (доб.3)

Связаться с отделом продаж: 8 (383) 212-52-52, 8 (800) 200-03-83 (звонок с сотового бесплатный), reklamangs@shkulev.ru

Публикации с пометкой «На правах рекламы», «Партнёрский проект», «Новости телекома», «Открытая трибуна», «Выборы-2019» и «Выборы-2020» оплачены рекламодателем. Редакция сайта не несет ответственности за достоверность информации, содержащейся в рекламных объявлениях.

Информация об ограничениях

Политика использования cookies

Политика конфиденциальности и обработки персональных данных и правила использования сайта

Публикации с пометкой «На правах рекламы», «Партнёрский проект», «Новости телекома», «Открытая трибуна», «Выборы-2019» и «Выборы-2020» оплачены рекламодателем. Редакция сайта не несет ответственности за достоверность информации, содержащейся в рекламных объявлениях.

Информация об ограничениях

Политика использования cookies

Политика конфиденциальности и обработки персональных данных и правила использования сайта