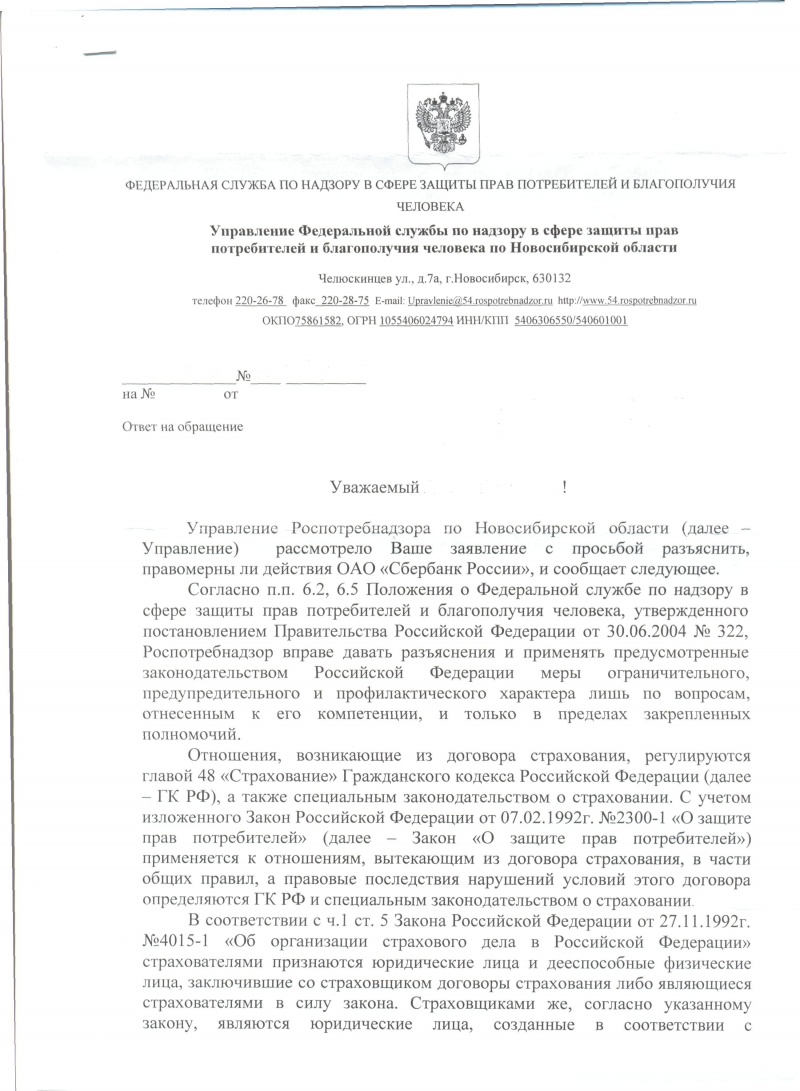

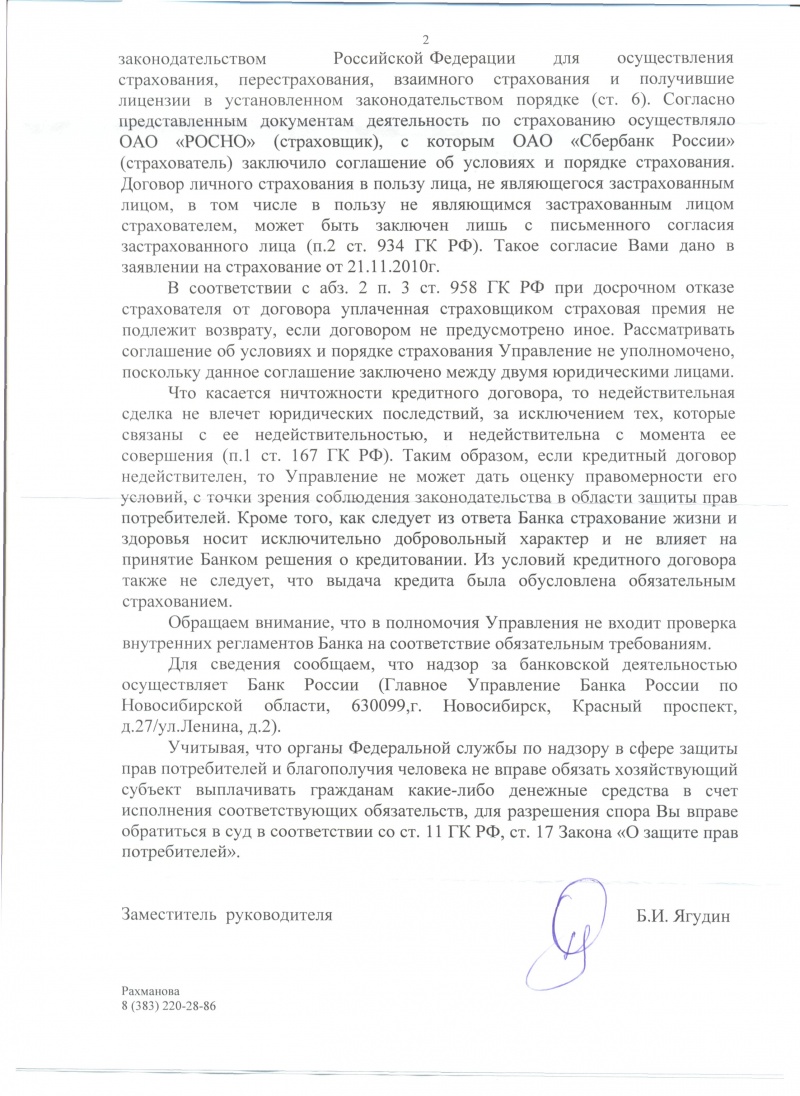

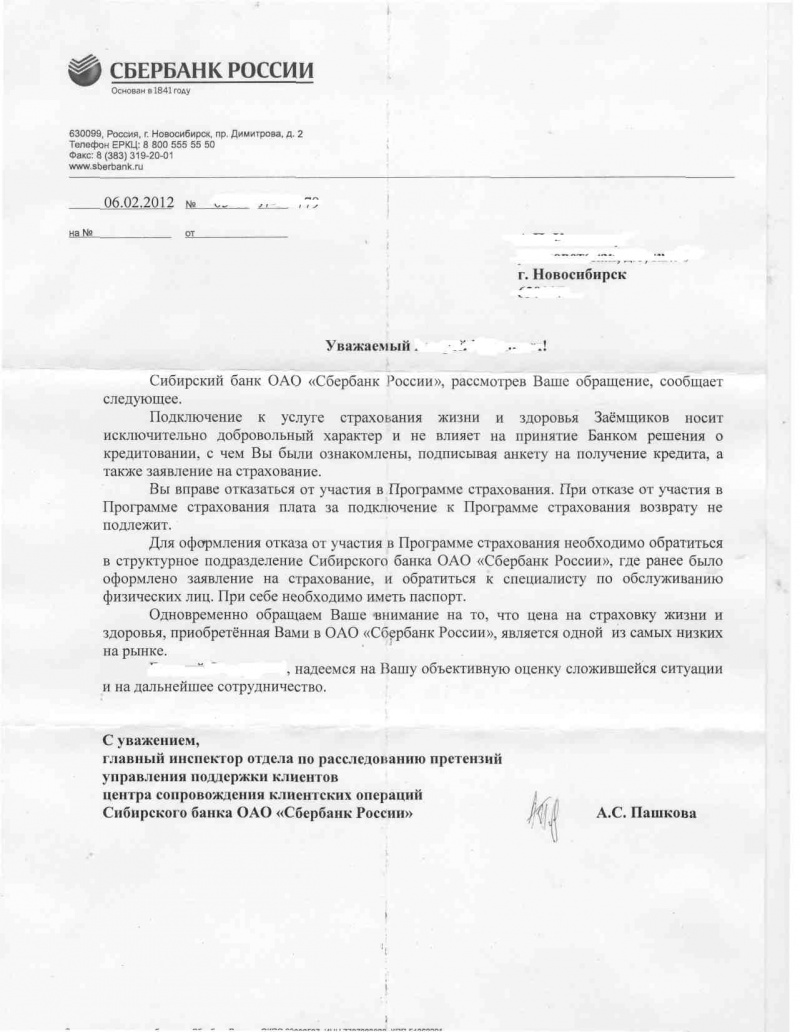

Подскажите, может кто сталкивался....

Взяли потребительский кредит на 5 лет, рассчитались через 1,3 мес. Когда брали кредит - банк потребовал за 5 лет полностью оплатить страховку - а она не маленькая - около 8-9 процентов от суммы кредита. Ну раз рассчитался - то страховка уже не нужна. Но не тут то было - в банке мне отказали вернуть оставщуюся часть страховки, по их словам якобы это не предусмотрено. Страховка осуществлялась через Сбербанк в РОСНО.

Получается, услуга по страхованию уже не нужна и по факту не оказывается, а деньги не возвращаются.

Показали какой-то внутренний документ Сбербанка, где написано, что если гашение суммы происходит до года, то возвращают 50% суммы страховки. Копию этого документа или доступную ссылку на него предоставить отказались.

Что можно предпринять в этом случае? Реально ли вернуть деньги за непредоставленную услугу?

Взяли потребительский кредит на 5 лет, рассчитались через 1,3 мес. Когда брали кредит - банк потребовал за 5 лет полностью оплатить страховку - а она не маленькая - около 8-9 процентов от суммы кредита. Ну раз рассчитался - то страховка уже не нужна. Но не тут то было - в банке мне отказали вернуть оставщуюся часть страховки, по их словам якобы это не предусмотрено. Страховка осуществлялась через Сбербанк в РОСНО.

Получается, услуга по страхованию уже не нужна и по факту не оказывается, а деньги не возвращаются.

Показали какой-то внутренний документ Сбербанка, где написано, что если гашение суммы происходит до года, то возвращают 50% суммы страховки. Копию этого документа или доступную ссылку на него предоставить отказались.

Что можно предпринять в этом случае? Реально ли вернуть деньги за непредоставленную услугу?

Первый человек, бросивший ругательство вместо камня был творцом цивилизации.

договор страховки с ними и деньги получали от банка за Вас они

договор страховки с ними и деньги получали от банка за Вас они

у юристов второй вариант. а в банке было заявление с примерно таким текстом "в соответствии с досрочным расторжением кредитного договора с банком такого-то числа, был расторгнут кредитором договор коллективного страхования. Требую возврата неиспользованной страховой премии уплаченной за такой-то срок" что-то вроде. Приплели в ответ в банке что по правилам мы договор расторгаем как ничтожный, а деньги не вернём ибо правилами не предусмотрено. Правозащитники (конкретно Прометей) усмотрели и я сам знал что противоречит закону о страховании обязывающему СК выплатить дисконтированную выкупную сумму в случае досрочного расторжения договора страхования, в случая прекращения договора страхования по инициативе СК, и в случаях невозможности оказания соответствующей страховой услуги.

у юристов второй вариант. а в банке было заявление с примерно таким текстом "в соответствии с досрочным расторжением кредитного договора с банком такого-то числа, был расторгнут кредитором договор коллективного страхования. Требую возврата неиспользованной страховой премии уплаченной за такой-то срок" что-то вроде. Приплели в ответ в банке что по правилам мы договор расторгаем как ничтожный, а деньги не вернём ибо правилами не предусмотрено. Правозащитники (конкретно Прометей) усмотрели и я сам знал что противоречит закону о страховании обязывающему СК выплатить дисконтированную выкупную сумму в случае досрочного расторжения договора страхования, в случая прекращения договора страхования по инициативе СК, и в случаях невозможности оказания соответствующей страховой услуги.

Ай Маласцы... Судя по ничего не раскрывающему тему ... ну эту тему... не исключаю такого варианта

Ай Маласцы... Судя по ничего не раскрывающему тему ... ну эту тему... не исключаю такого варианта

например вместо 15% получится 18,75%

например вместо 15% получится 18,75%