Вопрос к знатокам.

Арендую комнату за 7000. Задумался о покупке квартиры. Подскажите, есть ли смысл и возможность взять ипотеку, чтобы выплаты были около этой суммы? Пускай даже любая минимальная студия. Спасибо за ответ!

Ипотека дешёвая и доступная-это рекламный трюк.

Нашим банкам опять "дали" иностранные деньги и те деньги, которые они увели за границу во время кризиса.

Для Вас , как съёмщика, завтра можно въехать в новую квартиру за 8 тр, а можно и в комнату за 5 тр.

Взяв ипотеку, Вы лишаетесь возможности:

болеть, идти в отпуск, рожать детей, потерять работу, уезжать надолго и встречать гостей (тёщу, например).

Ещё в этом рекламном предложении про дешёвую ипотеку забыли про ежегодное страхование и первый взнос (кажется для минимального платежа в 10 000 рублей в месяц нужно не менее 40-50% от суммы кредита. Да, ещё неплохо подобрать соучастников кредита, которых потянешь за собой во время болезни или безработицы. Изучить вопрос работы коллекторов и СБ Банков.

--------------------------------------------

ипотека - возвратный заём денег на покупку недвижимости (с)

При нынешних банковских процентах, стоимости жилья, политико-экономической ситуации в стране - однозначно нет. Сделайте простой расчет: сколько Вам будет стоить съемное жилье в месяц и месячные платежи по кредиту, и сами делайте вывод. Конечно если вы сразу сделаете первоначальный взнос 70-80%, тогда да, точно не стоит. Кстати, в очень многих развитых странах процент собственников жилья очень мал, а арендаторов высок. И никаких истерик. А чего нам-то так активно навязывают эту собственность? Не наводит на мысли? Кому это выгодно? Что бы все поголовно брали кредиты, и становились собственниками жилья со всеми вытекающими из современного россиянского законодательства.

В ответ на: Взяв ипотеку, Вы лишаетесь возможности:

болеть, идти в отпуск, рожать детей, потерять работу, уезжать надолго и встречать гостей (тёщу, например).

??? У меня на работе больничный оплачивался на 100%, отпуск - вообще без комментариев, про "рожать детей" и "встречать тёщу" вообще не понятно (один и тот же человек не способен на два таких дела)...

По сути: на сайтах банков есть ипотечный калькулятор, им легко можно посчитать сколько денег можно взять в кредит oриентируясь на известную выплату.

Вот например:

Стоимость объекта: 824000 r.

Первоначальный взнос: 206000 r.

Размер кредита: 618000 r.

Сумма платежа в месяц: 7000 r.

Срок кредита, лет: 25

В ответ на: про "рожать детей" и "встречать тёщу" вообще не понятно (один и тот же человек не способен на два таких дела)...

Тоже не совсем поняла, как это связано с ипотекой? Было бы желание, а возможности и средства найдутся в процессе достижения желаемого.

Конечно, есть определённые плюсы и в аренде, и в ипотеке, но тут нужно для себя взвешивать все "за" и "против".

В ответ на: Кстати, в очень многих развитых странах процент собственников жилья очень мал, а арендаторов высок. И никаких истерик.

у нас климат не позволит коротать свою старость в вагончиках-бытовках, как это делают многие бедные пожилые люди в развитых странах. а для не бедных вопрос о 7 т.р в месяц на ипотеку не существенен.

что опьяняет сильнее вина?

женщины, лошади, власть и война (с) Р. Киплинг

Люди, вы о чем?? Причем здесь болезни, дети и.т.д.?? Те вы хотите сказать, что если заболеете или потеряете работу, то жилье вам за спасибо будут сдавать? Платить все равно прийдется. Или жить со своими болячками, детьми и тещами под забором. Мой ответ- однозначно брать. Ипотека - длинные деньги, процент ниже уровня реальной инфляции. И платите вы уже за свое жилье, а не дяде. А заодно и экономику страны поднимаете))

В ответ на: Люди, вы о чем?? Причем здесь болезни, дети и.т.д.?? Те вы хотите сказать, что если заболеете или потеряете работу, то жилье вам за спасибо будут сдавать? Платить все равно прийдется. Или жить со своими болячками, детьми и тещами под забором. Мой ответ- однозначно брать. Ипотека - длинные деньги, процент ниже уровня реальной инфляции. И платите вы уже за свое жилье, а не дяде. А заодно и экономику страны поднимаете))

В данном конкретном случае брать не стоит. Человек снимает даже не квартиру, а комнату за 5-7 тысяч. И не слышал ни слова - есть ли у него первоначальный взнос. А еще надо заплатить риэлтерам, за выдачу кредита, застраховать кредит, оплачивать коммуналку 2-3 тысячи (про это арендаторы как-то забывают), сделать в квартире ремонт и купить мебель и бытовую технику.

В ответ на: Человек снимает даже не квартиру, а комнату за 5-7 тысяч.

Он может купить комнату

Вообще-то сам факт, что человек снимает не отдельную квартиру, а комнату, уже говорит о финансовом положении. Ипотеку на комнату дают? Комнаты обычно покупают за наличку, когда до квартиры не дотягивают.

Очень интересный топик. Человек правильно ответил, что нельзя болеть и т.д. Представьте, что может случиться за 25!!!! лет. Где гарантия, что вообще столько лет проживешь! А уж работа, власть и законы за эти годы точно изменятся.

Сама я жильем обеспечена, но видела как влез в ипотеку мой молодой (28-30 лет) начальник, который был весьма успешен до кризиса 2008 года. Ипотека у него кончалась как раз к пенсии, а на его шее была жена с маленьким ребенком и еще рожать собирались.

Сейчас у него фирмы уже нет, развалилась. И за ипотеку он уже не платит.

А со съемного жилья в случае действительно катастрофической ситуации можно всегда вернуться к родителям, пусть даже в деревню. Круглых сирот не так уж много.

но видела как влез в ипотеку мой молодой (28-30 лет) начальник,

А я видел, как влез в ипотеку мой молодой коллега. Дело было в 2003 году. Он купил 2-ку, ок 600 тыс (такие тогда цены были). Сколько там было первоначального взноса, сколько - кредита, я уже не помню. Помню только что все ахали - надо же - 7 тыс ежемесячно платить! Это ж целая зарплата, причем неплохая! (такие тогда были зарплаты).

Ну а сейчас как выглядит ситуация? Он платит за СВОЮ 2-ку столько же, сколько ТС за ЧУЖУЮ комнату.

Так что никогда не стоит загадывать вперед. Раз на раз не приходится.

Сам тоже влазил в ипотеку не раз, покупал одно, выплачивал, продавал, покупал другое.. Сейчас живу в трешке в неплохом месте. И двоих детей родили за это время. И очень хорошо, что я в свое время в это дело влез, т.к. иначе я бы сидел и ждал еще черт знает сколько, а сейчас уже имею то, к чему стремился. Я еще не все погасил, но осталось не много - на уровне 6-месячного дохода. Так что.. В будущее смотрю с оптимизмом!

В ответ на: Так что никогда не стоит загадывать вперед. Раз на раз не приходится.

В этом Вы правы - такого роста стоимости жилья и роста заработных плат в ближайшей перспективе не предвидится. А значит высока вероятность того, что взявший ипотеку будет через несколько лет иметь такую же зарплату, платить такой же ежемесячный платеж и иметь головную боль - а где взять денег на подорожавшие за это время продукты питания, проезд и квартплату.

Наверное, в деле покупки квартиры в ипотеку большое значение играет настрой. Если верить и знать, что инфляция съест платежи по КД, что повысят зп, появится доп.источник дохода, то кредит брать стоит! А если сомневаться, загадывать "Ох, если я вдруг заболею...", если сократят и ещё один миллион различных негативных ситуаций, то брать не нужно!

Ведь наше благополучие зависит от наших дел и от мыслей.

Примеры того, что люди брали ипотеку есть. Одни уже рассчитались и купили другую (брали в 2003 году, тогда платёж тоже казался очень большим), одна девочка на зп 25 т.р. платит ипотеку, есть ребёнок и мама не работающая, другая знакомая взяла ипотеку (500 т.р.) с зп 15 т.р. в месяц и ещё и за съём комнаты платит Но все смотрят в будущее с позитивными мыслями

В ответ на: Наверное, в деле покупки квартиры в ипотеку большое значение играет настрой.

особенно большое значение настрой имел летом 2008 года

а если серьезно, то настрой чаще всего - это то, что вам внушили СМИ, знакомые, погода и другие такие же достоверные и авторитетные источники.

если берешь ипотеку нужен детальный и строгий расчет. на бумажке в столбик

Мы тоже брали ипотеку давно,взнос 6500 в месяц,для нас не значительно,можно было бы давно перекрыть,но муж не хочет.Говорит,что инфляция съедает больше и по значимости скоро 6500 будет,как 100руб.

В ответ на: Человек снимает даже не квартиру, а комнату за 5-7 тысяч.

Он может купить комнату

Вообще-то сам факт, что человек снимает не отдельную квартиру, а комнату, уже говорит о финансовом положении. Ипотеку на комнату дают? Комнаты обычно покупают за наличку, когда до квартиры не дотягивают.

Если комната оформлена, как объект, а это практически во всех общагах и в достоточно большом количестве коммуналок, то банки вполне легко дают ипотеку и на комнату.

Сама в прошлом июле брала комнату в ипотеку (на квартиру банк такой суммы не давал), Первоначаьный взнос 150 тыс, сам кредит 600 тыс, ставка 12,86% годовых. Ежемесячный платеж на 10 лет - 10500 тыс, из них 7 тыс проценты банку. Ремонт в комнате был вполне очень хороший, вся мебель своя. Коммунальные выходят в 1000 руб. В итоге не прошло и года, сумма по процентам банку составляет в пределах 2500 руб. Мне ипотека всяко выгоднее. Через год расплачусь с комнатой и спокойно возьму квартиру. Так что как переходный вариант - вполне хороший вариант, тем более, когда банк не дает той суммы, которой бы хватило на квартиру.

Приветствую! Прошу тогда и в моей ситуации совета.

Думаю брать готовую 1шку в новостройке в ипотеку. На момент когда запланировал брать буду иметь более 50% первоначального взноса, платеж 1/3 от зп на 4 года. Но будут существенные траты на ремонт и обставку квартиры - этого не избежать. Арендуя же я имею платеж меньше чем по ипотеке (правда он будет расти вместе с инфляцией), затрат по ремонту нет, по мебели минимальны, а весь первоначальный взнос могу вложить куда-нибудь для получения прибыли. Но естественно при этом вся эта площадь не моя и заводить детей (вместе с гражданской женой) в таких условиях не очень хочется. Тем неменее с теоритической точки зрения аренда, если жить сегодняшим днем, выгодней, но опять же может получится так что по факту через 20 лет своей площади так и не будет и даже в наследство нечего будет оставить.

Скорее всего, конечно же, буду брать ипотеку - так как эти деньги по большей части вкладываю в свой капитал, а не чужим людям ( в отличие от аренды).

На Вашем месте я бы однозначно брала ипотеку + кредит на ремонт или рассмотрела бы варианты "под ключ". Ипотеку можно взять не на 4 года, чтобы платёж был менее 1/3, вам же ещё аренду платить на период стройки.

Я планирую готовую брать - не хочется с переездами этими мучиться.

Под ключ к сожалению мало где продают (а где есть такое предложени - там не хочу жить).

А также вдогонку вопрос у кого есть опыт. Как выгодней сделать: купить сразу на перспективу двушку (лет на 10 точно хватит) и платить те же почти 8-9лет. Или взять для начала однешку с меньше долей ипотеки в общей сумме, а потом уже двушку.

Я за ипотеку.

По съемному жилью набегалась, так что с меня хватит. А как начну считать сколько было чужому дяде за чужое отдано...

Для меня важно, чтобы у меня был свой уголок, в котором я бы могла делать что захочу и как захочу (исключая дебоша и громких гуляний :), и точно понимаю, что имея свой уголок, уже не смогу выслушивать претензии по вопросу того, что "может вы сделаете ремонтик, или это вешать нельзя, это двигать нельзя", и ещё многое другое.

А по поводу двушки, как уже говорила, если банк дает леньги на двушку, берите двушку, зачем ютиться в однешке с семьей? Потом переезды и ремонты и оплата агентствам дороже выйдет, ради сэкономленных 200 тыс

Влезу с опытом сестры

Взяли 1-ую, платили ипотеку, родили одного ребёнка. Потом когда узнали о втором ребетёнке, закрыли ипотеку потреб.кредитом, продали, взяли 2-ую, и там уже материнский капитал

Здесь совет сложно дать - Вы же лучше знаете, что для Вас сейчас выгоднее и удобнее

В ответ на: Не наводит на мысли? Кому это выгодно?

Выгодно это в первую очередь государству - чтобы человек был всю свою жизнь в долговой яме, и поэтому работал не поднимая головы и не отрывая попы, находясь в постоянном страхе за объект, себестоимость которого многократно ниже рыночной цены.

В этом(как говаривал вождь мирового пролеториата) суть и смысл этого явления.

Но как всегда - земная неустроенность

Диктует свой безжалостный закон.

Когда одним - прибавочная стоимость,

Тогда другим - с крутых яиц бульон(С)

Покупать лучше что сейчас требуется. Быстрее расплатитесь, меньше % заплатите, а там по обстоятелствам - может, трешку захотите. Главное - задумываться о ликвидности квартиры.

В ответ на: Как выгодней сделать: купить сразу на перспективу двушку (лет на 10 точно хватит) и платить те же почти 8-9лет.

2-к отделывать и обставлять ещё затратней, т.к. на долгий срок проживания. Приплюсуйте к расходам ещё и повышенную коммуналку. Берите 1-к, делаете простенький ремонт, обживётесь, расплатитесь, поймёте за это время, в каком жилье и месте хотите жить, вот тогда и возьмёте свою мечту. Ибо сейчас в хорошем месте и доме 2к вы скорее всего не потянете.

Пока молодой , не думаешь про здоровье, отдых, детей, будующее.

Когда дело к дряхлости идёт-вспоминаешь про загубленную на корню молодость с ипотекой.

Если работа стабильная, как танк , которым владеют родственники, то хоть 25 лет, хоть 30 лет можно платить.

Но за ближайшие 25 лет произошло в России:

4 финансовых кризиса

про политику и идеологию обеспечения "доступным жильёи и квартиру каждому к 2000 г" молчу

Сколько людей покончили жизнь самоубийством или были выброшены с работы буквально 2 года назад?

Эх память...девичья

-----------------------------------------------

нам, девкам, не впервой забывать грехи молодости (с)

и Вот например:

Стоимость объекта: 824000 r.

Первоначальный взнос: 164800 r.

Размер кредита: 659200 r.

Сумма платежа в месяц: 6450 r.

Срок кредита, лет: 12

На студию вполне хватит.

по социальной программе для нуждающихся в жилье или улучшении жилусловий

Вы сирота?

В России на данном этапе сложился определённый тип приобретения недвижимости:

1.или всё стабильно и много-покупаете квартиру за раз или 70-90% п\взнос (тогда ипотека оптимальна)

2.или не богато и не стабильно живёте с родителями или снимаете недвижимость, а по их "уходу", получаете

недвижимость с возможностью её конвертации

3.или Вы быдло, получив единственную недвижимость в наследство, меняете её на деньги-машину-водку

----------------------------------------------------------------------------------------

сами мы люди не местныя, своё всё сожгли-пропили, поможите кто ремнём, кто кулаком (с)

не всегда недвижимость родителей может быть конвертируема, как вы сказали. а то и вообще пригодна для проживания после их кончины (например, старый дом в деревне или квартира в бараке). кроме того, как быть с остальными наследниками, которые тоже ждали их смерти в надежде на угол для своей старости. а там уже и собственные дети ждут не дождутся...

что опьяняет сильнее вина?

женщины, лошади, власть и война (с) Р. Киплинг

Первый взнос-это уже половина дела (насчёт конвертации).

Потом накопления.

Вместо ипотеки и беспробудного гундения можно "потерпеть" год-два на сберкнижку в ненасильственном порядке.

Одному тяжело, двоим легче, трое просто отдыхают

Можно же так:

Комната 600 тр, 1-к 900-1000 тр, 2-к 1300-1500 тр: не самые лучшие в городе, но к любой из указанных добавить 100-200 т.р. и уже можно нормально жить.

--------------------------------------------------------

...есть хорошая комната в общежитии НЗКХ на Народной за 690 т.р. (с)

Рассчитывать на "конвертацию" жилья родителей- ИМХО, не очень то правильно. С позиции родителей: живу с дочкой, 22 года. Хрущеба- двушка смежная ("трамвай"). Какая конвертация, к черту? Мне- 47 лет, на кладбище рано как-то. А дочке ждать- тоже не вариант... Взяли в ипотеку студию- выплатим как можно скорее, я уеду уже где-то через год- полтора, и она спокойно сможет создавать семью- официально или нет- ее дело!- но у нее уже будет жилье, никем не контролируемое! А без ипотеки что мы могли? Пригласить молодого человека в проходную комнату? На сегодняшний день- у нее друг из Барнаула- очень славный. Но... Ехать туда- нельзя по ряду причин, а у него здесь нет ничего. А его малосемейка в Барнауле- что по нашим меркам?

В ответ на: Сколько людей покончили жизнь самоубийством?

Эх память...девичья -----------------------------------------------

СКОЛЬКО? в цифрах. желательно с данными расследования, что бы не получилось-взяли квартиру в ипотеку, она изменила-он повесился, а в итоге погиб из-за долга. Достаточно статистики по городу.

В ответ на: Можно же так:

Комната 600 тр, 1-к 900-1000 тр, 2-к 1300-1500 тр: не самые лучшие в городе, но к любой из указанных добавить 100-200 т.р. и уже можно нормально жить.

...есть хорошая комната в общежитии НЗКХ на Народной за 690 т.р. (с)

ну во первых, а не дофига то 700 тыров за комнату в общаге?

во вторых-неужели лучше жить всю молодость в говённом жилье, наапливая на следующее говённое, что бы неизвестно когда купить вроде нормальное, чем взять сразу нормальное и жить комфортно?

В ответ на: Выгодно это в первую очередь государству - чтобы человек был всю свою жизнь в долговой яме, и поэтому работал не поднимая головы и не отрывая попы, находясь в постоянном страхе за объект, себестоимость которого многократно ниже рыночной цены.

В этом(как говаривал вождь мирового пролеториата) суть и смысл этого явления.

Сдавая в своё время научный коммунизм, я что то не помню про пролетариат и ипотеку, как способЪ его (пролетариата) угнетения, вот про то что "пролетариату нечего терять кроме цепей", это было. Так что, мой юный друг, подскажите где вождь мир.прол. это утверждал, желательно с указанием тома и страницы, мне так проще будет искать на полке.

Нет, Вы меня не поняли, речь не про ипотеку, про нее вождь врядли высказвался - слова "суть и смысл" у него часто проскакивали "в творчестве"(любил он их, вероятно), о них речь....

Но как всегда - земная неустроенность

Диктует свой безжалостный закон.

Когда одним - прибавочная стоимость,

Тогда другим - с крутых яиц бульон(С)

В ответ на: ну и на какие шиши в дряхлой старости снимать квартирку, на которую не захотелось молодость губить?

Жить на проценты которые не отдашь банку за ипотеку. Причем там где хочешь, например на берегу моря, а не в мерзопакастной сибири. Для тех кто в танке рекомендую посмотреть график выплата тела кредита/процентов банку за первые лет эдак 5ть. Это хорошо развевает иллюзии что вы платите за свое жилье вместо того чтобы арендовать.

В ответ на: Жить на проценты которые не отдашь банку за ипотеку. Причем там где хочешь, например на берегу моря, а не в мерзопакастной сибири.

у тех, кто берет ипотеку, как правило выбор - или отдавать деньги за проценту банку, или отдавать деньги за сьемную квартиру. после выплаты процентов банку остается квартира в собственности, которую можно продать, жить в ней самому или оставить в наследство детям. от денег же, потраченных на съемное жилье, остаются только воспоминания.

что опьяняет сильнее вина?

женщины, лошади, власть и война (с) Р. Киплинг

В ответ на: Жить на проценты которые не отдашь банку за ипотеку. Причем там где хочешь, например на берегу моря, а не в мерзопакастной сибири

Хм... А факторы инфляции, девальвации, кражи и пр. Вы не учитываете? До пенсии кому-то больше 30 лет, что за это время случится?

Если в старости захочется жить на берегу моря, то продаёшь квартиру и уезжаешь

Проценты банку = практически равны (а где-то и меньше) стоимости аренды. Остальная часть за своё. Со временем % снижаюся, а стоимость аренды увеличивается.

Про прочтению свои мнения высказал.

Куда делся тот Высказыватель с арифметикой и условиями на 7000 в месяц?

Что всё?

Рекламная пауза кончилась?

Прочитали все мелкие слова условий?

Реально то минимум 15 000 ежемесячно выплат и страховка в афилированной компании...

Да и то тысяч 200-500 первоначального взноса (из 1 млн ипотеки).

И не дай бог споткнуться...хотя бы раз. Даже на 14 году из 15 лет ипотеки(к примеру).

-----------------------------------------------------------

статистика-дочь экономики и арифметики (с)

Спасибо всем за ответы.

На самом деле соль вопроса для меня как раз в том, чтобы понять, какая вообще может быть минимальная выплата для того чтобы жить в более-менее "центральном" месте, не на КСМе или Пашино, к примеру. У меня много знакомых в подобной ситуации, которые снимают полностью квартиру или как я 2-ку на двоих. Действительно ли реально можно брать ипотеку и платить столько же, сколько за аренду или все-таки это миф? Правильно отписались комментаторы, что да, реклама навязывает дешевую ипотеку. Я зашел на сайты разных банков, посчитал на калькуляторе, возможность купить дешевую студию с выплатами около 7 т.р. есть. Но настолько ли это правда, ведь, как тут писали, есть куча комиссий, страховок и пр. Может уже был у кого-то опыт с подобными суммами? Снимаю жилье уже лет 5, если не больше, просто уже начало надоедать, хочется своего.

В ответ на: а можно взять кредит по льготной программе и не париться а платить по маленьку и через 10-15 лет иметь жилье-свое

А что за программа, не подскажете?

В ответ на: Про прочтению свои мнения высказал.

Куда делся тот Высказыватель с арифметикой и условиями на 7000 в месяц?

Что всё?

Рекламная пауза кончилась?

Прочитали все мелкие слова условий?

Реально то минимум 15 000 ежемесячно выплат и страховка в афилированной компании...

Да и то тысяч 200-500 первоначального взноса (из 1 млн ипотеки).

И не дай бог споткнуться...хотя бы раз. Даже на 14 году из 15 лет ипотеки(к примеру).

Не было интернета пару дней, тут я.

Я так понимаю, что 7 т.р. это все-таки мало. Минимальная планка 15? печаль.

В ответ на: и Вот например:

Стоимость объекта: 824000 r.

Первоначальный взнос: 164800 r.

Размер кредита: 659200 r.

Сумма платежа в месяц: 6450 r.

Срок кредита, лет: 12

На студию вполне хватит.

по социальной программе для нуждающихся в жилье или улучшении жилусловий

Это что, где, как? т.е. 6450 на 12 лет и все? А что за социальная программа, можете уточнить?

В ответ на: В данном конкретном случае брать не стоит. Человек снимает даже не квартиру, а комнату за 5-7 тысяч. И не слышал ни слова - есть ли у него первоначальный взнос. А еще надо заплатить риэлтерам, за выдачу кредита, застраховать кредит, оплачивать коммуналку 2-3 тысячи (про это арендаторы как-то забывают), сделать в квартире ремонт и купить мебель и бытовую технику.

про коммуналку это вы правы. А сколько % обычно берут риэлторы? А если напрямую обращаться в строительные компании, избежать этих затрат можно?

Насчет социальной проограммы- где-то здесь тема "Доступное жилье". В остльном- недорогие квартиры- обычно достаточно далеко от центра. Я купила за 1200000 руб студию около 40 кв.м.- но это в новостройке, ждать сдачи не менее полутора лет- и это Шлюзы. Меня устроило- я сама шлюзовская, и с ожиданием проблем нет- разьедусь с дочкой раньше или позже- не важно. Да еще и удалось по Губернаторской программе- теперь уже законченой- неплохой бонус получить.

В остальном- недорогие квартиры в "Дискусе"- но там проблема с ипотекой, они нал предпочитают- а банки их не очень кредитуют- с документами чехарда. Хоть и устаканивается все в конце концов- по крайней мере, доо сих пор проблем н было. Ну, и Сибирь.. Но- Первомайка, и квартирки уж очень маленькие! В остальном, как не искала- ничего доступного под ипотеку не нашла. Но это было год назад, сейчас может и появилось что...

Почти весь день сегодня посвятил изучению материала. Получается, что действительно, если рассчитывать на мало-мальскую студию в районе центра города с минимальным первоначальным взносом, то платежи будут в районе 13-15 т.р. Переплата, конечно, дикая получается. Остается уповать на свои руки и голову, или на Госпрограмму.

Мы сейчас рассматриваем ипотеку 1100млн,свой взнос 700,ежемесячный платеж примерно 11000.5лет назад брали ипотеку 500тысяч,свой взнос милион платим 6500 каждый месяц

В ответ на: Остается уповать на свои руки и голову, или на Госпрограмму.

Рекомендую изучить вопрос с возвратом имущественного налога. А также возврат процентов по ипотеке на величину НДФЛ. Правда нужна белая ЗП. Но в вашем случае думаю даже немного денег уже плюс.

Считаю оправданной длительную ипотеку только на реальные квартиры (дома) с двумя комнатами и больше.

Выплачивать весьма существенные проценты может быть очень обидно за однешку/студию или котлован.

Но если ипотека будет гаситься с существенным опережением, то вопрос теряет остроту.

Для надежды на то, что платежи по ипотечному кредиту будут меньше или равны арендной плате нет особых оснований, поскольку в этом случае возникает очевидное неравновесие на рынке (согласитесь, многим будет интересней жить в квартире, которая по окончанию выплат будет их, чем все это время отдавать такие же деньги какому-то арендодателю и в итоге ничего не иметь. Поэтому это спровоцировало бы спрос на покупку недвижимости ну и последующее ее удорожание). Поэтому лучше изначально расчитывать на то, что расходы при ипотеке будут больше, чем при аренде, за что Вы получаете в собственность квартиру.

Если же перед Вами стоит цель приобрести квартиру и вы пытаетесь опеределить при каких условиях для Вас затраты были минимальны, то может помочь Калькулятор брать ли ипотеку , в котором можно будет определить момент времени, когда это будет наиболее эффективно. Поскольку с одной стороны, стоимость недвижимости растет и ипотека позволяет зафиксировать цену, с другой - накопления позволяют сделать ипотеку более дешевой, т.е. нужно будет брать меньшую сумму кредита и под меньшие проценты.

Я тоже, признаться, не сразу разобрался с ним, но зато потом я нашел этот калькулятор весьма полезным.

Попробую вкратце пояснить смысл его работы.

Основная его цель - определить месяц, когда суммарные затраты на приобретение недвижимости будут минимальны для Ваших условий.

Алгоритм его работы таков: для каждого месяца из заданного периода прогнозирования он вычисляет сумму ваших сбережений, стоимость квартиры в этом месяце и суммарные затраты на покупку недвижимости, т.е. сумма сбережений + затраты на ипотеку (с учетом всех комиссий и страхования). Эти параметры для каждого месяца в отдельности можно посмотреть на графике (над графиком можно выбирать расчетную величину). После чего находится месяц, в котором суммарные расходы (сбережения + все расходы на ипотеку) минимальны. На графике будет возможно заметить, что в этом месяце столбик меньше остальных. Что касается колонки с учетом инфляции - то это те же суммарные расходы, но пересчитанные с учетом покупательной способности денежных средств. При расчете колонки абсолютные значения если приходится тратить 100 рублей сегодня и 100 рублей через 3 года итоговая величина будет 200. А вот если учитывать покупательную способность то на 100 рублей через 3 года можно будет меньше купить товаров и услуг и покупательная способность этой 100 меньше. Поэтому затраты с учетом покупательной способности меньше, чем 200 рублей. По-хорошему, видимо нужно ориентироваться на этот месяц, где затраты с учетом покупательной способности меньше. Но здесь видимо кому как психологически легче.

Там вверху над калькулятором есть ссылка "загрузить пример". Я с помощью него смог разобраться в деталях работы этого агрегата.

Вероятно, вы в параметрах "ипотечный кредит - максимальная сумма ежемесячного платежа" указали 40 000. Калькулятор пытался определить условия кредита, при котором переплата будет минимальна для Вас и пришел к выводу, что это возможно при аннуитентном платеже в 39 тысяч. В этом случае сумма начисленных процентов за срок всего кредита получится минимальной из возможных. Попробуйте указать там более комфортную для Вас сумму. Многие банки выдают кредиты исходя из расчета, что сумма ежемесячного платежа должна быть не более 40%-50% процентов от чистого дохода.

по моим расчетам получается надо брать ипотеку сейчас.

вот условия

стоимость квартиры 2 000 000

первоначальный взнос 900 000

ипотека на 10 лет платеж 30 000

аренда 14000 в месяц

доход 200 000 в год (хотя я не понял какой доход, этот доход я написал который помимо платежей ипотечных)

правильно?

Я попробовал вбить ваши данные, пофантазировав над недостающими.

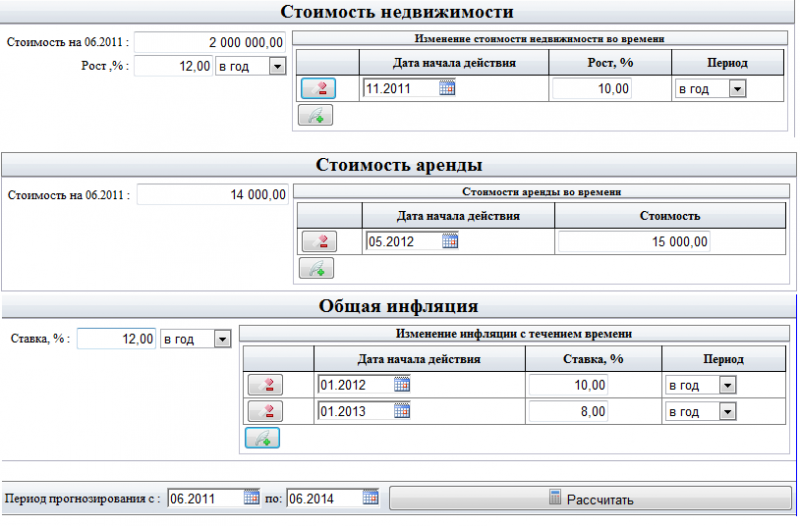

В присоединенных файлах скриншоты калькулятора.

Стоимость недвижимости: 2 000 000. Рост с 06.2011 по 11.2011 12% в год, c 11.2011 10% в год.

Стоимость аренды, как Вы и писали 14000 в месяц. Выдумал, что с мая 2012 она возрастет до 15000 в месяц.

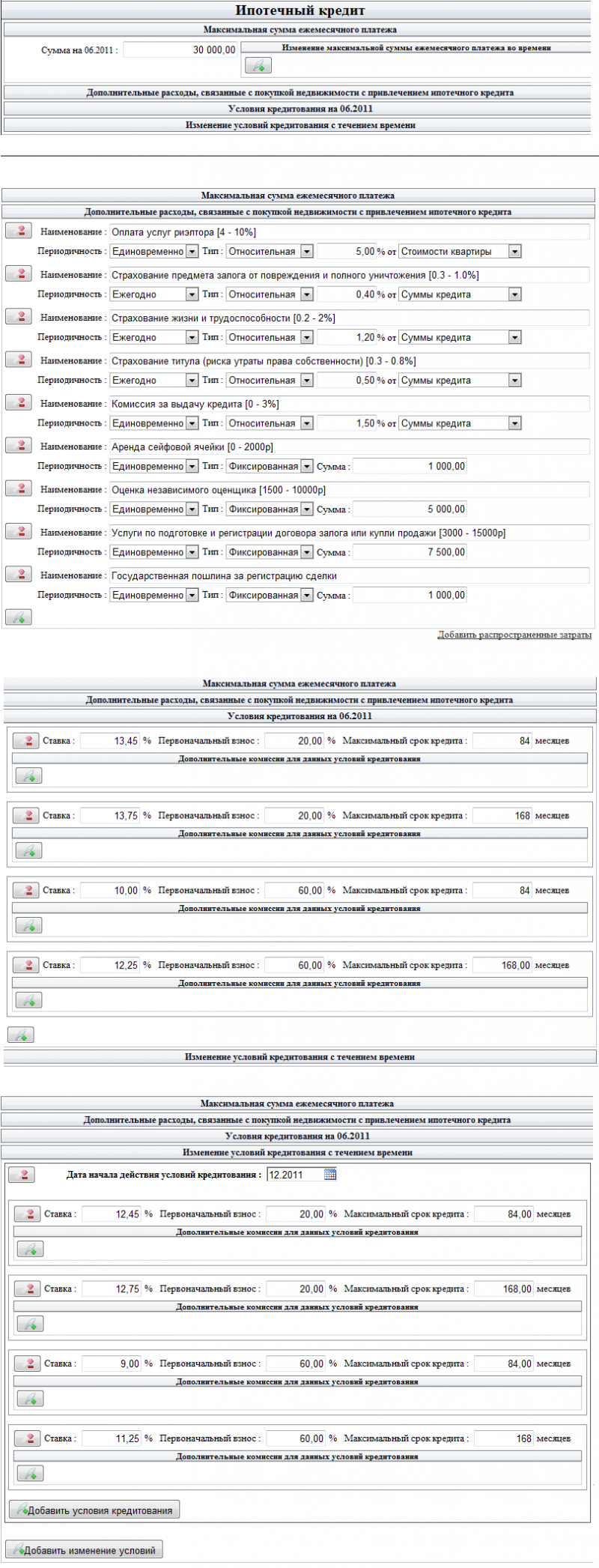

Ипотечный кредит:

Максимальная сумма платежа

30 000 рублей

Дополнительные расходы

Я нажал внизу ссылку "Добавить распространенные затраты" и удалил, которые посчитал лишними, итог можно увидеть на скриншоте.

Условия кредитования на 06.2011.

Я вбил следующее данные (Первоначальный взнос / срок кредита до 7 лет / срок кредита до 14 лет

20% / 13.45% / 13.75%

60% / 10% / 12.25%

Изменение условий кредитования с течением времени

Я предположил с 12.2011 произойдет общее снижение ставок на 1% для тех же перовоначальных взносов.

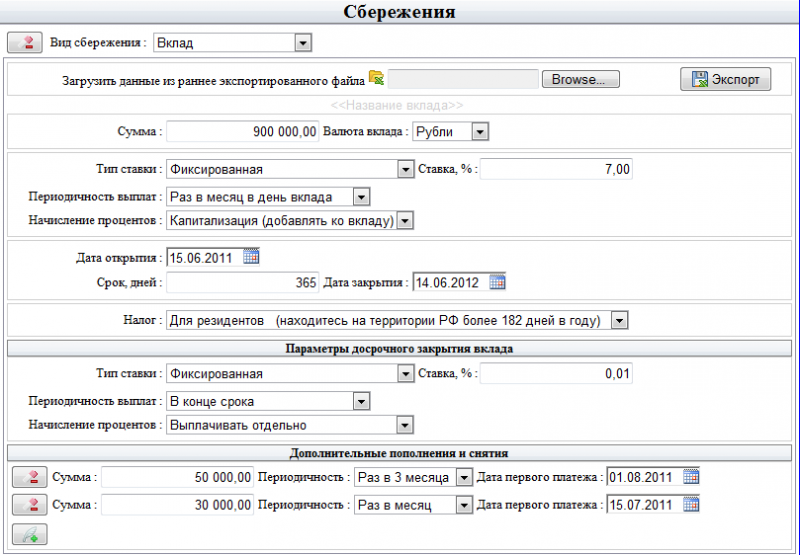

Сбережения

Я предположил, что до момента покупки Вы будете хранить первоначальный взнос на пополняемом вкладе с ежемясячной капитализацией. (Если для Вас предпочтительно хранить деньги, например, на зарплатной карте или другим способом, при котором никакого начисления процентов не происходит, то выберете в тип сбережений: "Наличные сбережения"). Параметры депозита можно увидеть на скриншоте. Параметры досрочного закрытия нужны для расчета условий досрочного востребования вклада, поскольку срочный депозит открывается на какой-то фиксированный срок, а деньги могут потребоваться раньше.

Дополнительные пополнения и снятия. Я, вероятно, неправильно Вас понял, но ввел я следующее:

каждый месяц до покупки недвижимости откладывается 30000 рублей (тот будущий ипотечный платеж, который, как я предположил Вы готовы откладывать полностью. Хотя не исключено, что это не так, например, он может быть меньше на величину стоимости аренды )

50000 раз в квартал (200 000 годовой доход. Здесь подразумевается, что эта сумма каждые 3 месяца с 01.08.2011 будет откладываться на вклад для покупки недвижимости. Я не уверен, что именно это Вы имели в виду и готовы были весь доход откладывать).

Думаю, логика заполнения, тем не менее, понятна.

Параметры общей инфляции нужны для определения покупательной способности денег.

Я предположил следующее с 06.2011 по 01.2012 она будет 12% в год. С 01.2012 по 01.2013 - 10% в год, c 01.2013 - 8% в год.

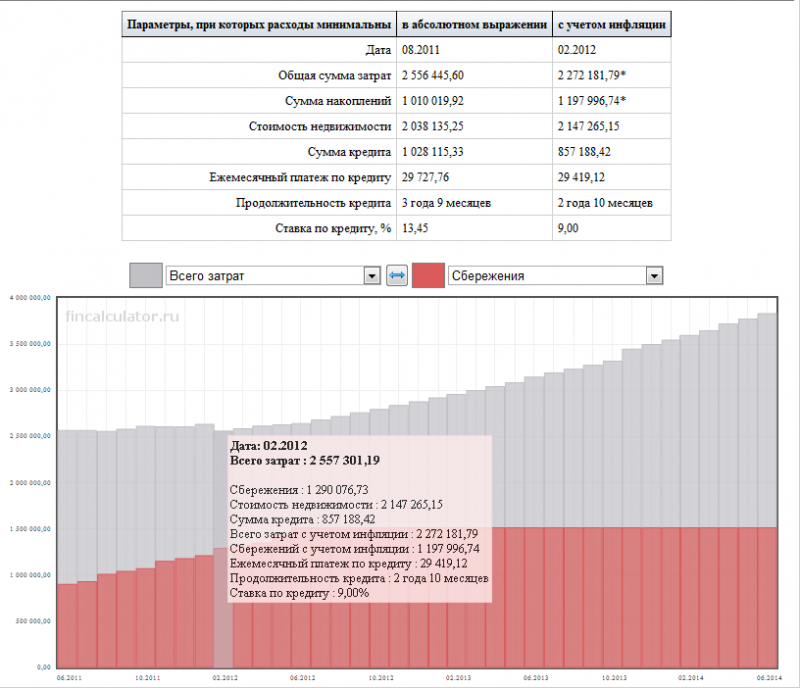

Интерпретация результатов:

Абсолютный минимум расходов приходится на 08.2011. Т.е. это тот месяц, при котором суммарные расходы в абсолютном выражении будут минимальны для параметров, которые были заданы.

Вторая точка, которая более интересна - это 02.2011. Здесь на графике более заметен этот минимум, как видно, сказался тот фактор, что наши сбережения (он же первоначальный взнос) перевалил отметку в 60% и условия по кредитованию стали более привлекательны. К тому же на эту точку приходится минимум с учетом покупательной способности. Т.е. если бы те деньги, которые вам придется тратить, Вы бы захотели расходовать на покупку каких-нибудь товаров и услуг в те же месяцы, то купить бы Вы смогли столько, сколько можно приобрести на 06.2011 на сумму 2 272 181,79 (хотя потратить при этом пришлось 2 557 301, 19 рублей) с учетом указанных условий общей инфляции.

Нужно, конечно же, понимать, что все эти вычисления несут некую очевидную погрешность, связанную, как минимум, с условиями прогноза, который приходится задавать. Я думаю, вряд ли кто-либо сможет в точности предсказать на сколько в точности изменятся ставки по кредитам через год-полгода, или как поменяется стоимость вожделенной недвижимости через это же время. Главная цель - прочувствовать поведение функции затрат для своих условий. Например, для данных результатов можно сказать что до 02.2012 существенной разницы нет. Можно как собирать сбережения (при этом уменьшая срок потенциального ипотечного кредита и, как следствие, своих будущих обязательств), так и приобрести недвижимость прямо в ближайшей перспективе, получая удовольствие от проживания в собственной квартире. Интересней, выглядит период после 02.2012 - заметно, что он становится с каждым последующим разом все более и более возрастающим. Это указывает, что выгодней получается приобрести недвижимость не позже этого времени, поскольку каждый последующий месяц будет более затратным.

В ответ на: А со съемного жилья в случае действительно катастрофической ситуации можно всегда вернуться к родителям, пусть даже в деревню. Круглых сирот не так уж много.

Так и с ипотечного можно всегда к родителям съехать, а квартиру ипотечную сдавать и этими деньгами ипотеку гасить.

В ответ на: А по поводу двушки, как уже говорила, если банк дает леньги на двушку, берите двушку, зачем ютиться в однешке с семьей? Потом переезды и ремонты и оплата агентствам дороже выйдет, ради сэкономленных 200 тыс

А тут вы не правы, кстати... во-первых, разница в стоимости 2ки и 3ки обычно не менее 350тр, а эта сумма ОЧЕНЬ сильно увеличивает ежемесячные платежи. Во-вторых, вы не забывайте, что взять условно 1млн на 10 лет дороже будет, чем 2 раза по 500тр на 5 лет каждый

И еще по поводу ежемесячных платежей, ели вы хотите взять 600тр кредитных денег (не путать со стоимостью объекта), и платить 8000р в месяц, то вам надо взять эту сумму на 10 лет под 11% (например в Абсолюте). Если у вас есть от 200тр первоначального взноса, это уже однешка. Если вам нужен 1млн, то это уже 11,3тр на 15 лет. Звучит, конечно, страшно - 15 лет. Но если у вас есть тысяч 400, то даже на 2ку получается хватит. Не хотите жить в этой двушке? Хотите жить в получше и поближе к центру? Ну сдайте ее за те же тысяч 12, а еще доплатив тысячи 3 (с учетом коммуналки) сами живите в другом месте. А где-то там будет при этом "покупаться медленно, но верно" ваша квартира.

спасибо огромное, я и не ожидал такого ответа тут от Вас)

по моим собственным расчетам тоже получается что надо брать ипотеку вчера (то есть чем раньше тем лучше), деньги на первоначальный взнос разбиты на разные суммы и инвестируются в продукты БКС, поэтому доход по ним посчитать трудно - он разный и на будущее не загадаешь сколько будет, зависит от рынка ценных бумаг.

По дополнительному доходу - 200 000 это примерный уровень и он не постоянен ( то есть не раз в квартал конкретная сумма). Ну в целом стало более понятно с расчетом, спасибо за помощь.

https://realty.ngs.ru/forum/favorite/f/jump/realty/1879230605/

Может что полезное найдёте.

Если кратко, то Вам можно:

Покупка студии или комнаты стоимостью 650 т.р

Первоначальный взнос 15% (97,5т.р.)

Кредит 552,5 т.р.

срок 15 лет

13% годовых

Выплата 7т.р/мес

Переехали в Краснодар на ПМЖ ㋛ ♡ ☼

Если будут вопросы, то в профиле есть контакты - пишите, всем отвечу.

Но все смотрят в будущее с позитивными мыслями

Но все смотрят в будущее с позитивными мыслями