Re: Есть ли смысл брать ипотеку?

[Re: IzZi] #1880005835 16.06.11 00:07

Я попробовал вбить ваши данные, пофантазировав над недостающими.

В присоединенных файлах скриншоты калькулятора.

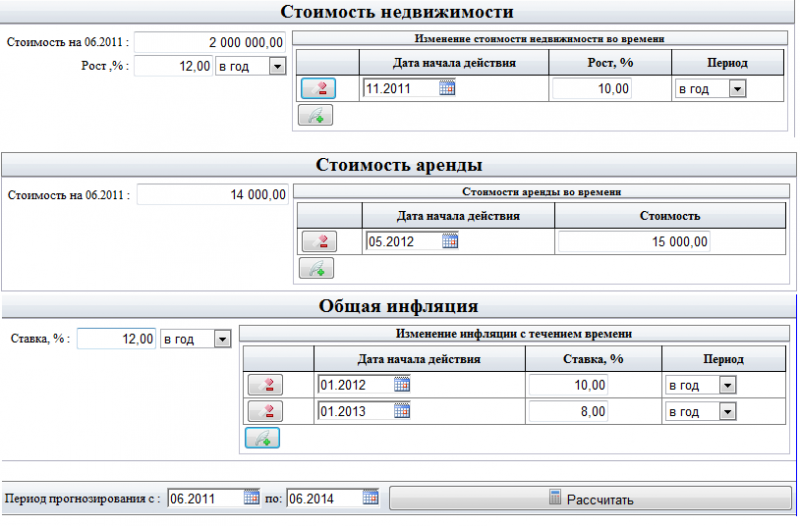

Стоимость недвижимости: 2 000 000. Рост с 06.2011 по 11.2011 12% в год, c 11.2011 10% в год.

Стоимость аренды, как Вы и писали 14000 в месяц. Выдумал, что с мая 2012 она возрастет до 15000 в месяц.

Ипотечный кредит:

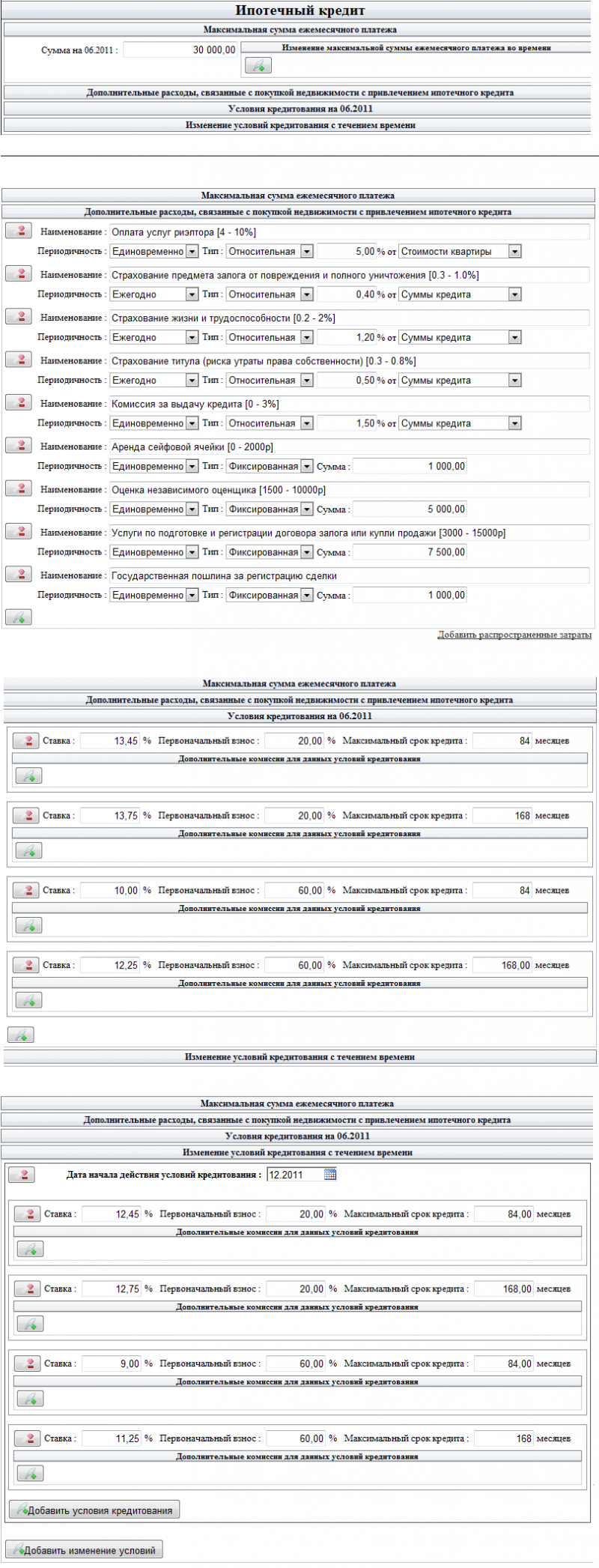

Максимальная сумма платежа

30 000 рублей

Дополнительные расходы

Я нажал внизу ссылку "Добавить распространенные затраты" и удалил, которые посчитал лишними, итог можно увидеть на скриншоте.

Условия кредитования на 06.2011.

Я вбил следующее данные (Первоначальный взнос / срок кредита до 7 лет / срок кредита до 14 лет

20% / 13.45% / 13.75%

60% / 10% / 12.25%

Изменение условий кредитования с течением времени

Я предположил с 12.2011 произойдет общее снижение ставок на 1% для тех же перовоначальных взносов.

Сбережения

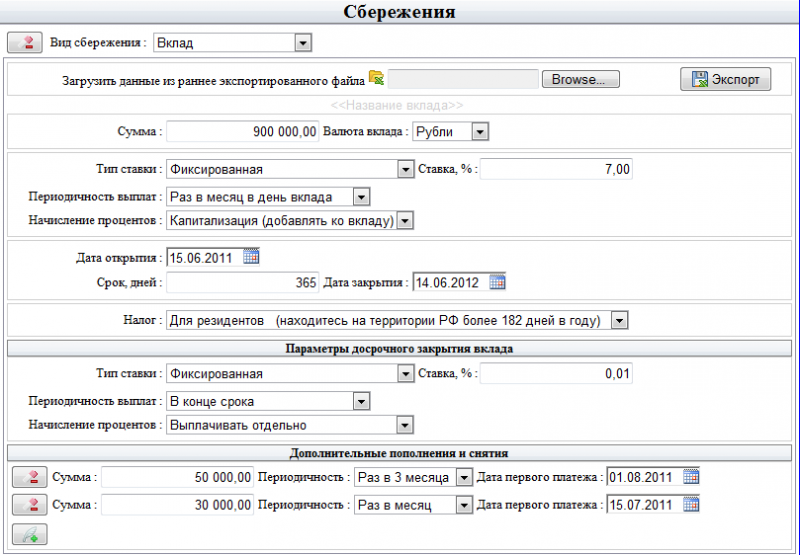

Я предположил, что до момента покупки Вы будете хранить первоначальный взнос на пополняемом вкладе с ежемясячной капитализацией. (Если для Вас предпочтительно хранить деньги, например, на зарплатной карте или другим способом, при котором никакого начисления процентов не происходит, то выберете в тип сбережений: "Наличные сбережения"). Параметры депозита можно увидеть на скриншоте. Параметры досрочного закрытия нужны для расчета условий досрочного востребования вклада, поскольку срочный депозит открывается на какой-то фиксированный срок, а деньги могут потребоваться раньше.

Дополнительные пополнения и снятия. Я, вероятно, неправильно Вас понял, но ввел я следующее:

каждый месяц до покупки недвижимости откладывается 30000 рублей (тот будущий ипотечный платеж, который, как я предположил Вы готовы откладывать полностью. Хотя не исключено, что это не так, например, он может быть меньше на величину стоимости аренды )

50000 раз в квартал (200 000 годовой доход. Здесь подразумевается, что эта сумма каждые 3 месяца с 01.08.2011 будет откладываться на вклад для покупки недвижимости. Я не уверен, что именно это Вы имели в виду и готовы были весь доход откладывать).

Думаю, логика заполнения, тем не менее, понятна.

Параметры общей инфляции нужны для определения покупательной способности денег.

Я предположил следующее с 06.2011 по 01.2012 она будет 12% в год. С 01.2012 по 01.2013 - 10% в год, c 01.2013 - 8% в год.

Интерпретация результатов:

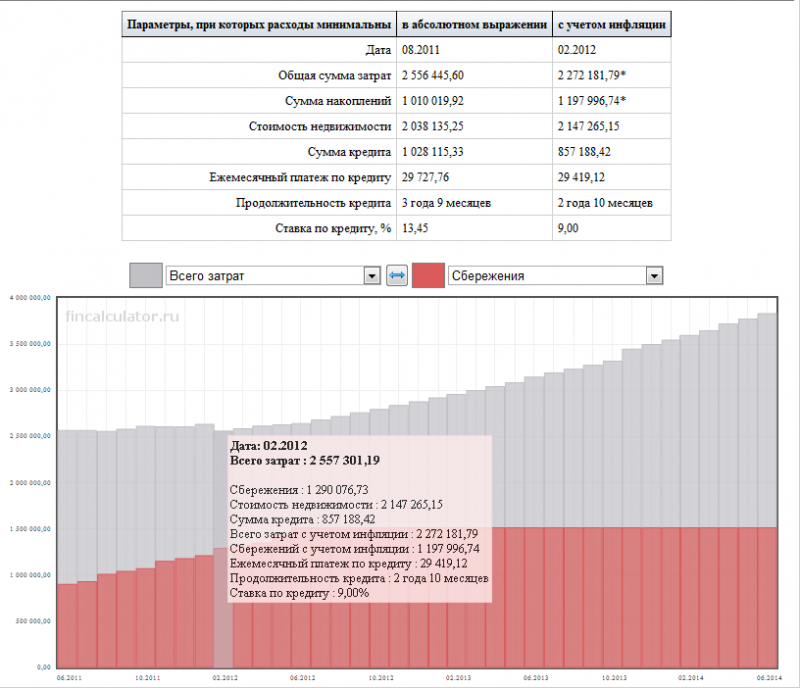

Абсолютный минимум расходов приходится на 08.2011. Т.е. это тот месяц, при котором суммарные расходы в абсолютном выражении будут минимальны для параметров, которые были заданы.

Вторая точка, которая более интересна - это 02.2011. Здесь на графике более заметен этот минимум, как видно, сказался тот фактор, что наши сбережения (он же первоначальный взнос) перевалил отметку в 60% и условия по кредитованию стали более привлекательны. К тому же на эту точку приходится минимум с учетом покупательной способности. Т.е. если бы те деньги, которые вам придется тратить, Вы бы захотели расходовать на покупку каких-нибудь товаров и услуг в те же месяцы, то купить бы Вы смогли столько, сколько можно приобрести на 06.2011 на сумму 2 272 181,79 (хотя потратить при этом пришлось 2 557 301, 19 рублей) с учетом указанных условий общей инфляции.

Нужно, конечно же, понимать, что все эти вычисления несут некую очевидную погрешность, связанную, как минимум, с условиями прогноза, который приходится задавать. Я думаю, вряд ли кто-либо сможет в точности предсказать на сколько в точности изменятся ставки по кредитам через год-полгода, или как поменяется стоимость вожделенной недвижимости через это же время. Главная цель - прочувствовать поведение функции затрат для своих условий. Например, для данных результатов можно сказать что до 02.2012 существенной разницы нет. Можно как собирать сбережения (при этом уменьшая срок потенциального ипотечного кредита и, как следствие, своих будущих обязательств), так и приобрести недвижимость прямо в ближайшей перспективе, получая удовольствие от проживания в собственной квартире. Интересней, выглядит период после 02.2012 - заметно, что он становится с каждым последующим разом все более и более возрастающим. Это указывает, что выгодней получается приобрести недвижимость не позже этого времени, поскольку каждый последующий месяц будет более затратным.

В присоединенных файлах скриншоты калькулятора.

Стоимость недвижимости: 2 000 000. Рост с 06.2011 по 11.2011 12% в год, c 11.2011 10% в год.

Стоимость аренды, как Вы и писали 14000 в месяц. Выдумал, что с мая 2012 она возрастет до 15000 в месяц.

Ипотечный кредит:

Максимальная сумма платежа

30 000 рублей

Дополнительные расходы

Я нажал внизу ссылку "Добавить распространенные затраты" и удалил, которые посчитал лишними, итог можно увидеть на скриншоте.

Условия кредитования на 06.2011.

Я вбил следующее данные (Первоначальный взнос / срок кредита до 7 лет / срок кредита до 14 лет

20% / 13.45% / 13.75%

60% / 10% / 12.25%

Изменение условий кредитования с течением времени

Я предположил с 12.2011 произойдет общее снижение ставок на 1% для тех же перовоначальных взносов.

Сбережения

Я предположил, что до момента покупки Вы будете хранить первоначальный взнос на пополняемом вкладе с ежемясячной капитализацией. (Если для Вас предпочтительно хранить деньги, например, на зарплатной карте или другим способом, при котором никакого начисления процентов не происходит, то выберете в тип сбережений: "Наличные сбережения"). Параметры депозита можно увидеть на скриншоте. Параметры досрочного закрытия нужны для расчета условий досрочного востребования вклада, поскольку срочный депозит открывается на какой-то фиксированный срок, а деньги могут потребоваться раньше.

Дополнительные пополнения и снятия. Я, вероятно, неправильно Вас понял, но ввел я следующее:

каждый месяц до покупки недвижимости откладывается 30000 рублей (тот будущий ипотечный платеж, который, как я предположил Вы готовы откладывать полностью. Хотя не исключено, что это не так, например, он может быть меньше на величину стоимости аренды )

50000 раз в квартал (200 000 годовой доход. Здесь подразумевается, что эта сумма каждые 3 месяца с 01.08.2011 будет откладываться на вклад для покупки недвижимости. Я не уверен, что именно это Вы имели в виду и готовы были весь доход откладывать).

Думаю, логика заполнения, тем не менее, понятна.

Параметры общей инфляции нужны для определения покупательной способности денег.

Я предположил следующее с 06.2011 по 01.2012 она будет 12% в год. С 01.2012 по 01.2013 - 10% в год, c 01.2013 - 8% в год.

Интерпретация результатов:

Абсолютный минимум расходов приходится на 08.2011. Т.е. это тот месяц, при котором суммарные расходы в абсолютном выражении будут минимальны для параметров, которые были заданы.

Вторая точка, которая более интересна - это 02.2011. Здесь на графике более заметен этот минимум, как видно, сказался тот фактор, что наши сбережения (он же первоначальный взнос) перевалил отметку в 60% и условия по кредитованию стали более привлекательны. К тому же на эту точку приходится минимум с учетом покупательной способности. Т.е. если бы те деньги, которые вам придется тратить, Вы бы захотели расходовать на покупку каких-нибудь товаров и услуг в те же месяцы, то купить бы Вы смогли столько, сколько можно приобрести на 06.2011 на сумму 2 272 181,79 (хотя потратить при этом пришлось 2 557 301, 19 рублей) с учетом указанных условий общей инфляции.

Нужно, конечно же, понимать, что все эти вычисления несут некую очевидную погрешность, связанную, как минимум, с условиями прогноза, который приходится задавать. Я думаю, вряд ли кто-либо сможет в точности предсказать на сколько в точности изменятся ставки по кредитам через год-полгода, или как поменяется стоимость вожделенной недвижимости через это же время. Главная цель - прочувствовать поведение функции затрат для своих условий. Например, для данных результатов можно сказать что до 02.2012 существенной разницы нет. Можно как собирать сбережения (при этом уменьшая срок потенциального ипотечного кредита и, как следствие, своих будущих обязательств), так и приобрести недвижимость прямо в ближайшей перспективе, получая удовольствие от проживания в собственной квартире. Интересней, выглядит период после 02.2012 - заметно, что он становится с каждым последующим разом все более и более возрастающим. Это указывает, что выгодней получается приобрести недвижимость не позже этого времени, поскольку каждый последующий месяц будет более затратным.