Продолжение топика "Акции (часть 3)"

Телепаты в отпуске

|

|

|

Телепаты в отпуске

Ответ на сообщение Акции (часть 4) пользователя Автоинформатор

Ответ на сообщение Re: Акции (часть 4) пользователя andrei4444

П.с. Чайный пятница ты сбер то слить успел?Шутишь?

давно.Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Ответ на сообщение Акции (часть 4) пользователя Автоинформатор

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Для связки КВИК - Ами - КВИК вполне нормально. Ну насколько я сам сталкивался. Быстрее не бывает. Для миллисеков нужна другая платформа, кстати тоже платная))))Там беда в коде такая - заявку кидает по рынку. Ну сам понимаешь - получает верхний и нижний лимиты из текущей таблицы параметров и по ним выставляется. Тоже не есть хорошо.

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

Ответ на сообщение Re: Акции (часть 4) пользователя авпвыапвапвап

блин как вы с этими индикаторами торгуете...не понимаю...робот надо писать на слом направленных движений...но я так до сих пор и не родил как этот в код запаять....(((Так скажите, что именно запаять, а мы подумаем.

Ответ на сообщение Re: Акции (часть 4) пользователя авпвыапвапвап

...но я так до сих пор и не родил ...(((Да может и не нужно рожать)) Можно взять готового бота. Какого-нибудь ТРейдматика....))

Ответ на сообщение Re: Акции (часть 4) пользователя авпвыапвапвап

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

что вы курите?Да да ) пусть нам тоже отсыпает

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

После обработки данных можно найти изменения в процентах вероятность которых будет больше 0.5Какая вероятность имеется ввиду? Вероятность чего? Непонятно.

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

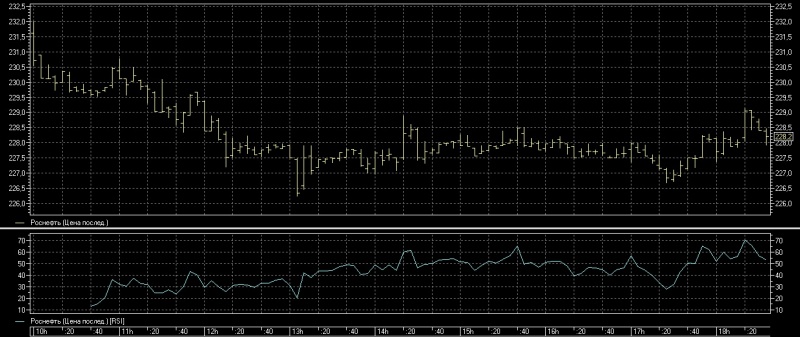

Системы, понятно, надо дорабатывать. Хотя и этот "арбитраж" получился в плюс более чем на процент. Пока... Сбер еще в шорте.

Системы, понятно, надо дорабатывать. Хотя и этот "арбитраж" получился в плюс более чем на процент. Пока... Сбер еще в шорте.

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

Бросай курить или хоть знаки препинания начни расставлятьВы второе утро поднимаете мне на день настроение

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

...какая вероятность этого изменения при условии что не сработают стопы.Причём тут стопы? Каким боком они тут прикручены? И вообще, как они считаются и выставляются, тоже автоматически?

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Чайный пьяница

чем, интересно?Ну как чем... Я просто тоже не нашел запятых. Но старался.

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Спокойно, Маша. Я-Дубровский!

Ответ на сообщение Re: Акции (часть 4) пользователя Призрак_Биржи

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

то стопы лучше выставлять автоматически с заявкой на продажу после покупки .Категорически неверное решение. Такое частенько хвостами слизывают.

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

А теперь представь сломался П К или исчезла связь а бумага прёт против процентов на 10 - 15 и лучше потерять мелочь чем сидеть в бумагах а потом как осуществлять покупки это предмет разговора о М М .Всегда есть возможность закрыть позицию. Другой канал связи, телефон.

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

При таких движениях брокер трубку плохо берёт а канал связи и другие возможности стоят денег гораздо большие чем потери по сделке .3G? Денег?

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя Tano

Дублирующий П К , 3G или 4G cколько стоит ?На смарт ставим вебквик - вот и все. В любой момент можем закрыть позицию.

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Акции (часть 4) пользователя Автоинформатор

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel

Ответ на сообщение Re: Акции (часть 4) пользователя AntColonel