Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

думаю, ск лет то практиковаться надо.

|

|

|

Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя frako

Вот тут один ищет инвесторов, так он показал у двух разных брокеров отчёты. Видно доходность и видно когда депо уходило как Вы говорите в минус (просадка). У Вас есть отчёты?Да нет у него ничего в реале.

Ответ на сообщение Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Высокочастотный трейдинг пользователя Cell

Ответ на сообщение Re: Высокочастотный трейдинг пользователя frako

В общем так господа инвесторы, кредиторы, просто читающие - все что хотел сказать по стратегии/предложению - сказал. По рискам/доходностям так же не раз описано было. Не вижу больше смысла спорить и обсуждать что-то. Кто хотел понять - понял

Сюда больше вопросов не пишите. Только в личку и только по делу

Исправлено пользователем Cell (08.01.14 18:52)

Ответ на сообщение Высокочастотный трейдинг пользователя Cell

Сюда больше вопросов не пишите. Только в личку и только по делуМы помним)

говори меньше, чем знаешь

Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Высокочастотный трейдинг пользователя Cell

Есть несколько высокочастотных стратегий на FORTS на высоколиквидных инструментах(доллар, индекс, сбер). Оттестированы на истории с 10 года. Нужно проверить на реале, с несколькими десятками контрактов на каждую стратегию.Я писал в ответ на это.

Скажу так. Стратегий несколько, все они впрямую-влоб не коррелируют друг с другом. Больше ничего говорить не буду)А ясновидящие в отпуске.

Ответ на сообщение Re: Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Re: Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Артур_777

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Артур_777

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Нам с Владимиром больше нравятся Тройные скользящие средние 3-10-20 . Как с ними работать можно найти в книге а также в сети запросом " Пересечение скользящих средних ".Книги читать иногда бывает полезно, только не стоит доверять всему что там написано.

Ответ на сообщение Высокочастотный трейдинг пользователя M_A

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя fora

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Артур_777

Ответ на сообщение Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя drimdron

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя А1Ф

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Призрак_Биржи

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Призрак_Биржи

Ответ на сообщение Высокочастотный трейдинг пользователя Cell

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Yuliavi

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Cell

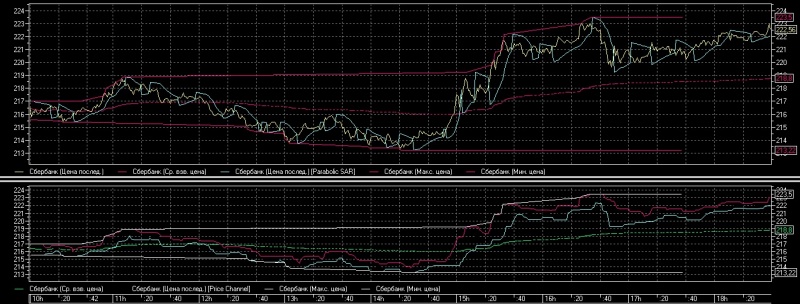

Расхождения прежде всего из-за медленного квика и большого раунд-трипа, иногда в чудовищные 5 секунд))) На резких движениях и того больше.Вы занимаетесь HFT через клиентский терминал QUIK, я верно понял?

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano

Ответ на сообщение Re: Высокочастотный трейдинг пользователя Tano