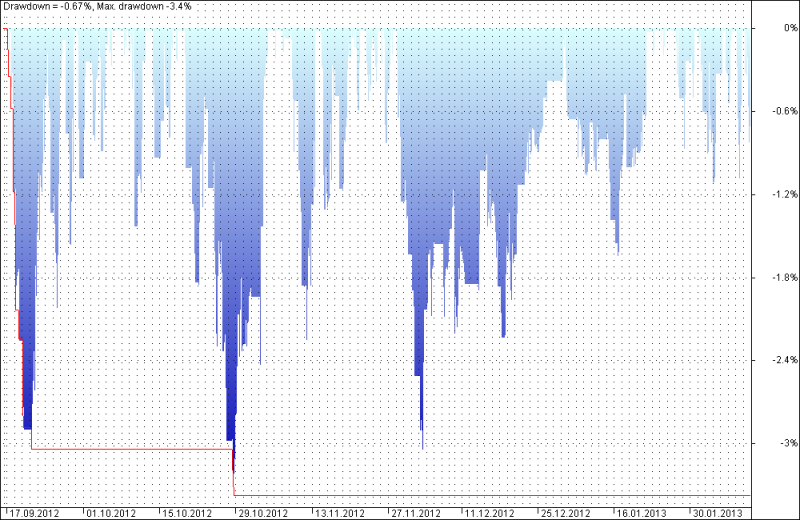

В ответ на: Решил тоже попробовать мтс.... подключил ч/з Tradematic в quik, поначалу все было неплохо. Вчера система не отработала два сигнала, в итоге - ощутимый минус. Отправил файлы разработчику, сегодня пришел ответ: "Да действительно, ошибка была в Tradematic Trader. Приносим свои извинения за доставленные неудобства, данная ошибка будет исправлена в новой версии" ..... нормально, на счету шестизначная сумма. Сегодня история повторилась, брокер пока молчит.

А Вы как синхронизируете робота с квиком? Видимо нужно что-то другое попробовать...

Давайте начнем так...

У нас есть биржа. Для выхода на неё мы используем торговый терминал. Он разнится в зависимости от брокера. Альфа дает одно, кто-то другое... Но основное - это КВИК. Используя поставляемые нам данные, мы создаем торговую систему. Здесь раскрывается целый букет задач - получение информации, её анализ, оценка. В итоге мы получаем результат. Результат может идти как в виде визуального ответа - сигналы, так и в виде преобразования в автоматические сигналы, которые не только показывают нам текущее состояние дел, но и, грубо говоря, сами торгуют. Задачу автоматической торговли могут брать на себя как внутренние скрипты КВИКа на QPILE, так и иные сторонние программы. В данном случае мы имеем дело с Tradematic.

Основа нашей работы - торговая система. Она заложена в программу. Т.е. с момента получения сторонним софтом информации с площадки, идет её анализ. Есть определенные алгоритмы, заложенные в программу. Заложили ли их Вы, либо Вы использовали готовые шаблоны, неважно.. На их исполнение затрачивается время. Далее идет процесс передачи полученного в соответствии с алгоритмами сигнала в КВИК. Ибо сторонний софт не может торговать сам. Торговля осуществляется через КВИК. Цепочка: КВИК -> экспорт информации в ТА (прога теханализа) -> обработка -> передача сигнала в КВИК -> Получение ТА ответа о получении сигнала в КВИКе, отработка в КВИКе полученного сигнала -> передача результата отработки КВИКом полученного сигнала из ТА в ТА. Вкратце вот так.

Tradematic - это та самая ТА. Как она работает - хер его знает. Каковы задержки при получении, передаче, получении информации - хер его знает. Отслеживает ли она состояние направленных ею сигналов и их исполнение - хер его знает. Более того, надо полагать, программное обеспечение Tradematic как-то связано с брокером БКС. Видит ли брокер Вашу торговую систему - вопрос, разрешиться который может не в Вашу пользу. По крайней мере, на вышепоставленные вопросы, на которые я ответил простым суждением - хер его знает, брокер Вам ответы не даст.

Далее... для автоматизации торговли Вам в любом случае потребуется та самая ТА. Либо QPILEовский скрипт. Отсюда вывод. Эта самая прокладка должна быть как минимум независима от брокера. Как максимум, понятна Вам. На текущий момент мы имеем ряд ТА, которые с помощью различных плагинов способны обеспечивать автоматическую торговлю через КВИК. Есть StockSharp, говорят, наиболее быстрая тема. Разработка стоит немалых денег. К примеру, мне за операционную часть робота (та, что отвечает именно за автоматизацию торговли, без разработки стратегии) предлагали минимум - от 100 000 рублей и 3 недели работы. Но вещь, поговаривают - сильная. Есть TSLab. Есть WealthLab. Много чего есть.

В чем загвоздка? Я не просто так расписывал всю эту портянку. Мало иметь стратегию. Мало иметь прогу ТА, которая будет считать ту самую стратегию и выводить сигналы. Самое главное - вывод сигналов в торговую систему. Здесь куча подводных камней - время получения инфы в ТА, время анализа полученной информации, время отправки информации обратно в торговый терминал. И даже если все это на должном уровне... А как происходит отработка сигналов?

ТА отработала все как надо и заявка ушла в терминал. Время уже прошло. Какая заявка ушла? Лимитная? Рыночная? Псевдорыночная? Если лимитная, уходит ли информация из терминала в ТА о том, как была удовлетворена заявка? Целиком, часть или никак? Делает ли какой-то вывод из этого Ваша ТА? Tradematic делает какой-то вывод? Расскажу историю в которой принимают участие некоторые форумчане.

Есть такая прога ТА - AmiBroker. Я ей активно пользуюсь. Тестирую там стратегии, использую в автоматической торговле. Да, её можно использовать для автоматической торговли. Различными путями. Есть бесплатный скрипт, который обеспечивает автоматическую торговлю - он получает торговые сигналы и отправляет их в КВИК. И даже записывает состояние дел. НО! Он записывает лишь то, что ТА отправила в КВИК. Отправила ТА в КВИК заявку на покупку 10 лотов РИ - он себе так и записал - 10 лотов РИ покупка. А спустя некоторое время в ТА прошел сигнал на выход из этого лонга. И в КВИК уходит сигнал - продать 10 лотов РИ. И в КВИКе выставляется заявка на продажу. Ведь ТА подразумевает, что в данном моменте на руках 10 лотов РИ, купленных. Всё отлично! НО! А как быть, если к тому моменту, когда выставляется первая заявка ну покупку, рыночная цена улетела выше? Заявка остается в системе, неудовлетворенная, а ТА считает, что мы в лонговой позиции. Когда в итоге она по сигналу выходит из позиции по сути, мы должны быть в кэше, а в итоге получаемся в шорте.

Отчего все это происходит? Оттого, что бесплатная, даже не так, а вот так - БЕСПЛАТНАЯ - прога не следит за исполнением заявки. Да, у Вас на руках автоматизированный процесс. Но он весьма уязвим. Теперь понимаете, в чем может быть причина Ваших убытков? Кто его знает, насколько продуман тот самый Tradematic?

Да, в описанном мною случае, проблему можно решить выставлением заявки со спрэдом. И в большинстве случаев все будет нормально. И на депо в пару миллионов все пойдет как по маслу. Получим псевдорыночную заявку. Но есть тот самый черный лебедь, в нашем случае небольшой - задержка в передаче данных. Хоп, случайно прошла, цена на бирже ускакала и все...

Понимаете, сколько может быть причин вашего ощутимого минуса?

Лично у меня стоит платная автоматизированная часть. А функции ТА выполняет все тот же АмиБрокер. Но, в отличие от бесплатного софта, мой плагин следит за исполнением заявки. И за тем, в каком количестве она была исполнена. Прошу понять меня правильно, я не рекламирую что-то. Я сам пользовался той самой бесплатной вещью, которая описана выше. Здесь весь вопрос в том, понимаете ли вы риски, на которые идете. Допускаете ли определенные недоработки. К сожалению, бесплатных вещей, которые будут выполнять хоть какой-то нужный спектр работы (я, естественно, не говорю о таки вещах, как включение терминала, ТА, отслеживание состояния счета и т.д.), я не видел. Либо следим за роботом глазами. Либо разрабатываем такие вещи, которые будут все делать сами. А последний вариант - он либо за деньги, либо собственным трудом.

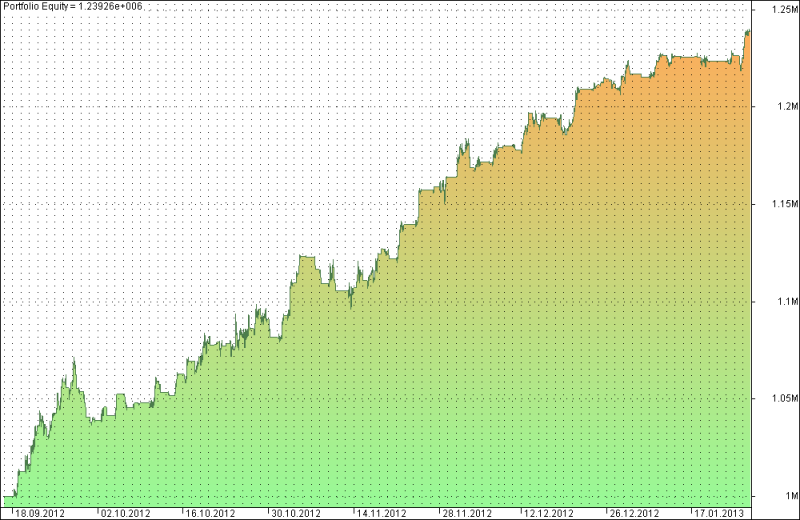

То есть реальный оборотот, будет примерно 2 ярда зелени в год, что равно дневному обороту на ММВБ в нормальный день.

То есть реальный оборотот, будет примерно 2 ярда зелени в год, что равно дневному обороту на ММВБ в нормальный день.